作为最具代表性的生成式 AI 应用,ChatGPT 给业界展示了一个样本,如何从用户 User,到付费订阅用户 Subscriber,再到收入 Revenue。

截止到 2024 年 4 月,ChatGPT 用户有 8 亿户,付费订阅用户 2000 万,收入不到 40 亿美元。

Quilty Space 咨询公司的研究显示,截止到 2023Q4 SpaceX 其下星链 Starlinks 的订阅用户达到 265 万户,超过半数以上用户位于美国境内。

从用户属性看,95% 的用户为消费者,企业占比很低。乌克兰作为一个特别的客户群也占有一定比例。

ARK 基金绘制了两张图,展示 Starlink 的终端成本(消费者侧的价格)和订阅用户数的走势。

当前 Starlink 在售的终端有低于 599 美元的版本,ARK 预计到 2028 年可降低至 480 美元。终端价格的下降将有助于提升用户数规模。

截止到 2023 年 12 月,Starlink 商用 40 个月里获得了 230 万订阅用户。

OTT 流媒体的快速上行与传统电视的下行已经持续多年。但这个代替过程并非是一个 “短时瞬间” 的事情。

根据 eMarketer 的研究,以美国市场为例,传统电视的观众每日观看时长到 2024 年会降至 2 小时 48 分钟,是流媒体的每日观看时长 (1 小时 35 分钟)的 1.8x 倍。

广告开支角度,传统电视在 2024 年的广告收入为 635 亿美元,是流媒体平台 111 亿美元的六倍。

也许我们也可以得出另外一个观点:OTT 流媒体的广告商业化变现率远不及传统电视。

Genuine Impact 绘制了一张图,展示了国际市场领先的流媒体服务商订阅用户的发展轨迹。

领头羊 Netflix 在 2021 年之前皆保持了高速的发展速度,但目前面临用户停止增长的窘境。Disney+ 和 Amazon Prime Video 风头正劲,位居二三名。

Hulu 和 HBO Max 相对传统,但仍然保持有增长。

Apple TV 目前用户相对少,但也有了 4000 万的订阅量。

对于按月付费的流媒体来说,订阅用户的流失率是影响收入的关键指标之一。

根据 WSJ 的报道,美国流媒体用户的月度用户流失率从 2019 年的不到 3%,持续上升到当前的 5.46%。

而在 “最近两年内,退订三项或以上业务的用户比例”,也达到了 19%。

流媒体视频的竞争状态可见一斑。

WSJ 汇总了美国主要流媒体服务品牌在本土用户数对比。

就单一业务品牌来说,Netflix 排名第一。AT&T 旗下的 HBO、迪士尼旗下的 Diney+ 位居二三名。

但从总体用户看,迪士尼旗下几个业务品牌加在一起,可能已经不逊于 Netflix。

SaaS 通常以用户订阅为主,企业按人头付月费,Pay-as-you-go 是主要商业模式。

一些企业为了发展和培养用户基础,提供了试用账户,或者功能受限的免费版用户。

根据垂直行业媒体 Soft6.com 的研究,中国 SaaS 订阅用户中付费用户的占比只有 11%。

会员化权益化是消费类业务的主流趋势,游戏行业更是如此。

PlayStation Plus 是 Sony PlayStation 的一项付费订阅服务。会员权益包括:

(1) 每月向会员提供两款 PS4 游戏供其下载(每月更新)

(2) 允许会员体验在线多人游玩;

(3) PlayStation Store 独家折扣;

(4) 用于保存游戏进度的 100GB 云存储;

(5) 奖励内容:比如免费游戏的皮肤,游戏内物品,抢先体验免费试玩版、Beta测试、预购等。

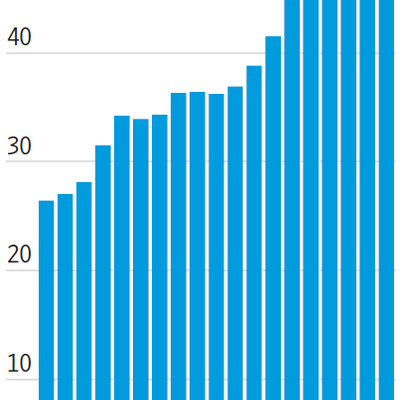

附图是 Sony PlayStation Plus 的会员数量,过去一年的