X(Twitter)的订阅收入同比增长高达 150%。其付费订阅权益会员 Premium 中捆绑了 Grok AI 权益,功不可没。

可以作为一个案例,AI 作为一种权益,如何提升传统业务的订阅收入。

“会员经济” 看似不是新鲜事儿,但实际上,无论是垂直行业的传统公司,还是互联网公司均在面临新的发展机遇。

以星巴克为例,其在过去七八年的活跃会员增速一直在 10% 以上。

“订阅模式” 本身是一个中性词。有卓越体验的订阅服务,也有非常糟糕的订阅服务。

哥伦比亚之家 (Columbia House)在上世纪八九十年代就通过邮局在开展音乐行业的订阅服务,高峰期年销售收入一度达到 14 亿美元,但在 2015 年申请了破产。

其并没有围绕订阅用户关系去建立满足需求的业务,而是循环使劲邮寄东西。

“订阅模式” 对用户数据的精细化使用,至关重要。

一般来说,用户是比较 “讨厌” 各种 App 推送信息的,因为消息太多,容易形成骚扰。

但根据 Airship 最近针对北美、西欧、东南亚、南美多个国家的调研显示,一定情况下消费者是愿意 “主动同意” 接受品牌商自有 App 的消息推送的。

当消费者得知会得到折扣和个性化优惠作为回报时,他们会选择接受 App 通知消息。

其中,“折扣和忠诚度奖励”(42%)、“针对浏览行为或过去购买的个性化优惠”(21%)和 “由当前位置触发的特别优惠”(20%)三个项目的涨幅最大,在2022年至2023年间各上涨7%。

越是经济不景气,以及通胀等因素,此类诉求

Amazon Prime 是美国乃至全球领先的付费会员业务,用户购买一个会员资格,然后享受一些权益服务。

根据 eMarketer 的数据,估计 2024 年 Amazon Prime 会员在美国的用户数可达 1.8 亿,占美国总人口的 67.4%(18 岁以上成年人)。

考虑到 Amazon 的业务覆盖能力,我们可近似认为一个市场 67-70% 算付费会员类业务的渗透率上限。

对于通信业发达的地区,移动通信的高渗透率会导致新用户增长极其乏力,毕竟人口数量就这么多。不是每个人都需要携带两台及以上手机。

基于通信用户基础,以日本 DoCoMo 为代表的运营商积极发展权益积分会员业务。截止到 2023Q1,DoCoMo 的积分会员用户数已超过了移动通信用户。

用户规模得到了新的突破。

很多零售服务都会有付费会员的概念。但实际上,真正体量很大的玩家的数量并不多。

根据 eMarketer 的研究,Amazon Prime 会员的收入占据了全美零售付费会员总收入的 53.1%。

Costco(9.5%)、山姆会员店(5.9%)和 Walmart+(1.5%)位居第二三四名。

会员化权益化是消费类业务的主流趋势,游戏行业更是如此。

PlayStation Plus 是 Sony PlayStation 的一项付费订阅服务。会员权益包括:

(1) 每月向会员提供两款 PS4 游戏供其下载(每月更新)

(2) 允许会员体验在线多人游玩;

(3) PlayStation Store 独家折扣;

(4) 用于保存游戏进度的 100GB 云存储;

(5) 奖励内容:比如免费游戏的皮肤,游戏内物品,抢先体验免费试玩版、Beta测试、预购等。

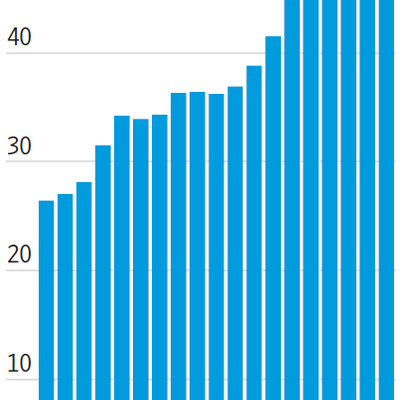

附图是 Sony PlayStation Plus 的会员数量,过去一年的

会员经济(Memebership Economy) 的定义:持续不断地正式参与一个公司或团体的状态。

成员角度,其应体会到三种感觉:⑴ 归属感;⑵ 相互尊重;⑶ 互利。

许多公司都有会员的制度,电信运营商也在大力发展会员权益计划。试问一下,能实现上述三点么?如果没有,只能说还处于低水平运营状态。

来自微众银行和腾讯的调研,围绕用户领取政府方法的各类消费券的转换率。

在 “认知-领取” 环节,转换率最高的是:a) 线下实体店购买;b) 餐饮;c) 线上电商类。

而在 “领取-使用” 环节,转换率最高的是:a) 酒店住宿类;b) 线下实体店购买;c) 餐饮。

图二和图三是一些未使用的原因,对于 “用户权益类” 产品开发有参考价值。