延伸阅读

主机托管

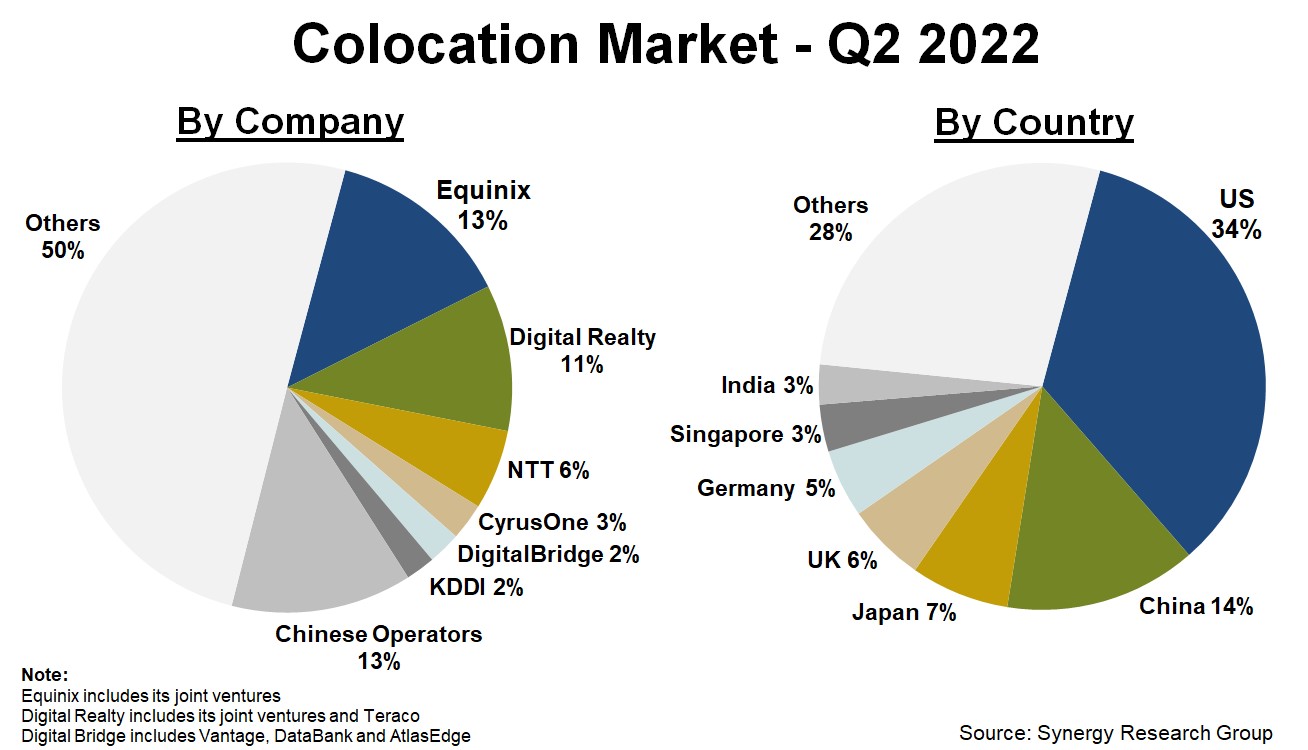

Synergy Research

Synergy Research 对数据中心主机托管市场的研究显示,全球 Top 10 的都市圈(Metro)占据了 41% 的市场份额,被归为第一梯队。

其中,美国北弗吉尼亚以 7% 的份额排名第一,其次是北京、上海和伦敦(各 5%),再其次是东京和纽约(各 4%)。

Top 11-40 被归为第二梯队,这三十个都市圈占据了全球 31% 的主机托管市场。

从技术协议栈角度,主机托管位居云计算(IaaS)的下一层,基本也反映了全球算力资源的分布。

数据中心

Credit Suisse

和美国不同,中国的数据中心市场中,三大运营商拥有较大的份额。非非运营商的数据中心有多大规模呢?

根据 Credit Suisse 的估计,中国非运营商的数据中心到 2024 年可达 6,468 MW(兆瓦),其中大型公有云企业(Hyperscale)是最大头;而服务普通零售和批发的需求一定增长,但整体幅度小。

注:数据中心每个机架的平均功率为 3~5 千瓦居多,具体数字也取决于配置的服务器密度和款型等。

欧洲

Oliver Wyman

Oliver Wyman 在 2023 年的用户调研显示,欧洲消费者选择移动运营商时,最看重的因素 Top 3 为:价格、网络性能/速率、数据流量的额度。

价格因素是最基础的。对于运营商而言,一方面要维系住基本服务的价格优势,另一方面就得想办法从增值业务或其他方面找到新的盈利和增长点。