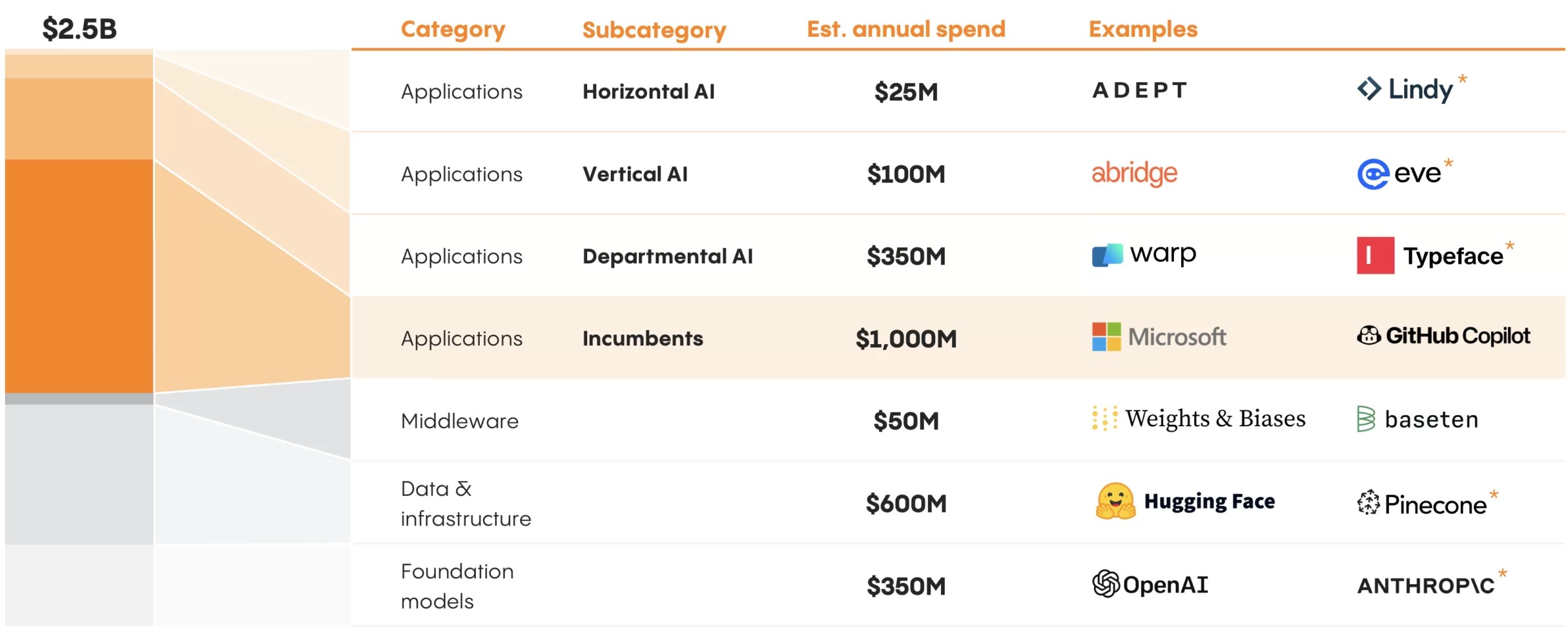

Menlo Venture 研究显示,当前生成式 AI 在企业侧的开支总空间为 25 亿美元。

应用层贡献了最大的蛋糕,代表性的企业是微软。无论是 GitHub,还是 Office,微软拥有相当多的企业生产力场景,其只需要提供对应的 Copilot,通过付费订阅制就可以完成商业闭环。

数据和基础设施层的市场空间为 6 亿美元,代表性企业是 Hugging Face 和 Pinecone。

技术角度最核心的大模型 LLM 层空间为 3.5 亿美元,代表性企业是 OpenAI。

而 OpenAI 目前的年化收入在 13 亿美元左右,比上面 3.5 亿美元要大得多。可以看出 ChatGPT 从消费者业务角度带给 OpenAI 的价值。

Sequoia (红杉资本) 发布了 2024 版的 AI 50(50 强)榜单。

我们把 2023 版也放在一起对比,可看到一些现象:

(1) 榜单整体变化并不大,分类更加细致了一些;

(2) 垂直行业(Vertical)有所增加,但也不是很明显;

(3) 消费者侧的生产力工具(Consumer Use \ Productivity)增加比较多。

体现了这波 Gen AI 更善于在白领用户或者自媒体用户 “生成一些内容”,而不是 B2B 垂直行业深度应用(也许还需要观察)。

(4) 2023 年榜单的重要标杆 Japser 被移除榜单。Japser 原本是基于 GPT 模型能力的代表性应用,但随着 ChatGPT 能力的提升,以及其他工具的积压,面临并不乐观的局面。

OMDIA 咨询公司在 2022 年的企业客户调研显示,Wi-Fi 仍然是企业专网使用率最高的技术,占比达到了 40%。

蜂窝网络以 24% 的比例为列第二位(此处的蜂窝,应包含 4G、5G、NB-IoT、Cat-1 等)。

从短期看,成本仍然是 5G 专网规模发展面临的瓶颈。NaaS 网络即服务模式目前在企业客户的接收度也还有一个培训过程。

NaaS 虽然看起来起步门槛会低一些,但也面临控制权的转移问题。而且,事实上,我感觉很多服务商所谓的 NaaS 的就绪度也 “并不是很完备”,从产品管理角度。

5G 专网从技术演化为一种产品,产品管理方面还有较大的提升空间。

支持 5G 的智能手机占比正在迅速攀升。根据瑞士信贷(Credit Suisse)的估计, 2022 年 5G 手机出货量可达 7.06 亿部。

如果简单累计 2020~2022 年三类的出货量,5G 智能机在网可达 15 亿部。