数据中心软硬件的采购方可分为两类:公有云服务商,企业采购(自用);私有云相关的采购属于后者。

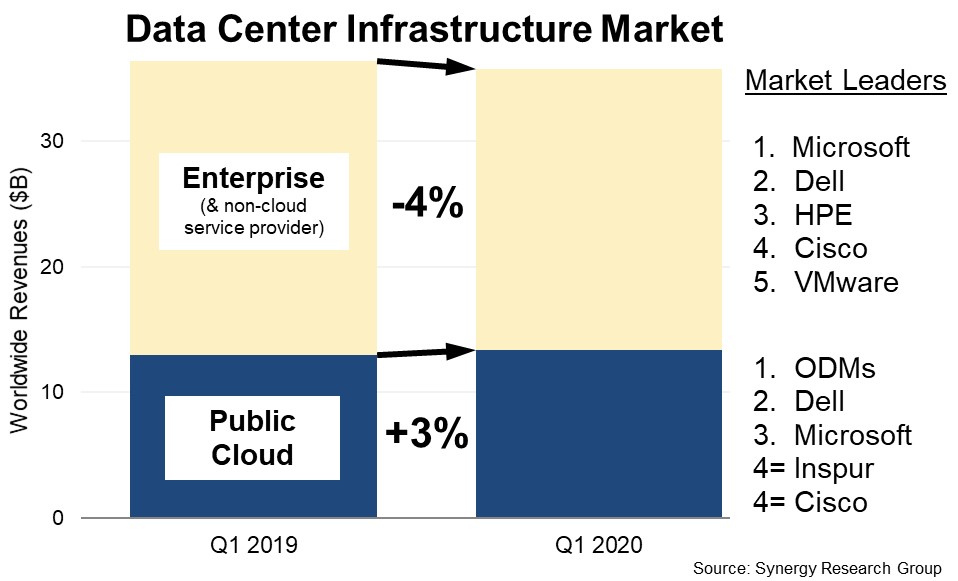

根据 Synergy Research 的研究,2020Q1 企业采购需求下滑 -4%,而公公有云方面的采购量增加了 3%。

值得注意的是:公有云第一名是 ODMs,可认为是各种白牌交换机存储等设备。倒过来也反应了,公有云服务商自己技术实力强,玩得转白牌;而普通企业客户则只好继续采用商业品牌类设备。

Synergy Research 数据监测显示,超级互联网公司 Hyperscaler 运营的大型数据中心数量于 2023Q4 增加到了 992 个,并在 2024 年初突破了 1,000 个大关。

Synergy 预测未来四年,这些数据中心的容量会再次翻一番。平均每年会增加 120-130 个数据中心。

从数据中心的算力容量上看,美国占据了 51% 的份额,中国大陆以 16% 的份额位居第二。

从服务器软硬件角度,可以供应给云计算服务公司(比如:AWS、阿里巴巴),也可以供应给各行各业的企业(比如:银行的自有数据中心,或者私有云部署)。

所谓云计算改变产业链条,就是云服务公司采购很多服务器软硬件和网络资源,封装成 IaaS \ PaaS \ SaaS 之类的服务再销售给各行各业的企业。

根据 Synergy Research 的研究,2020Q3 对比 2019Q3 发了几点变化:

(1) 公有云公司采购量继续大增,21% 的增幅;

(2) 企业侧采购(企业私有云、企业自己数据中心)减少 8%;

(3) ODMs(白牌服务器)是公有云部分的第一供货源,因为公有云公司技术实力强,玩得转;而普通企业客户则普遍不愿意采购。

这个趋势差别会继续保持,因为前者可以从 “资本市场”...

读到一张很有趣的图表,WSJ 以美国市场为例,展示了 1950 年以来,煤炭在美国的应用场景。

1950 年煤炭最主要的应用场景是焦化厂等工业应用,还有就是居民和商用楼宇(取暖做饭之类),以及部分交通运输。铁路电气化之前,煤炭是火车前进的主要动力来源。

1950 ~ 2008 年前后,煤炭的最大应用场景是发电。随着新能源、天然气以及核能的兴起,煤炭在发电的应用也日趋减少。