网络切片是 5G 的一项重要技术特征,也是曝光量最高的技术名词之一。但切片的商用部署部署涉及到诸多环节,技术本身的复杂度和经济性还需要一定的打磨过程。

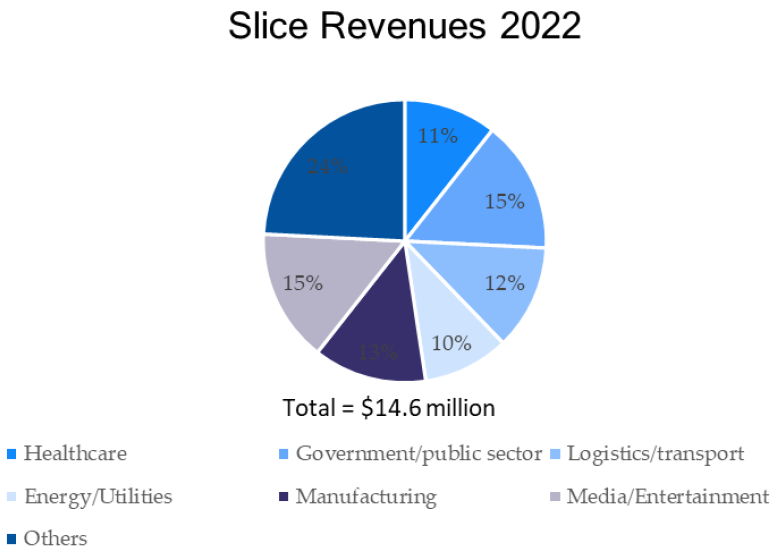

根据 ReThink Research 的研究,2022 年全球 5G 切片网络服务的收入规模在 1460 万美元左右,这是一个相当小的数字。

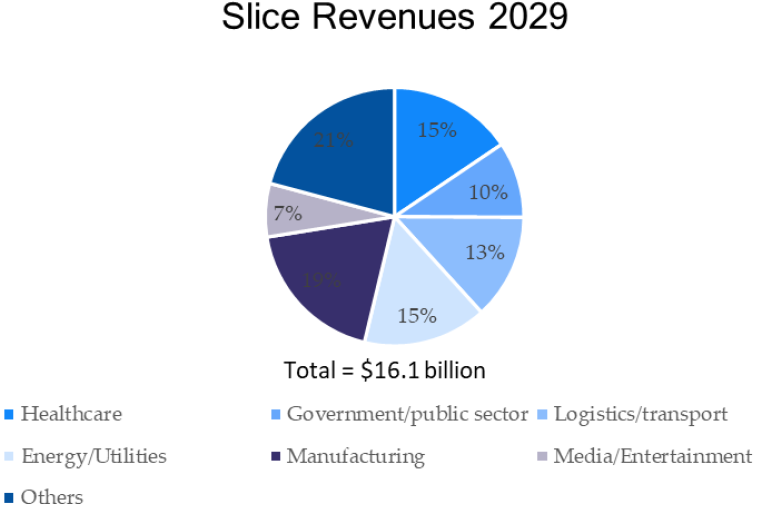

ReThink Research 看好 5G 切片的成长空间,预测到 2029 年收入数字将提升 1000 倍以上,达到 161 亿美元。

比较大的行业是医疗健康、政府和公共事业、物流交通、能源水电气、制造、媒体娱乐。

Credit Suisse 跟踪了美国四大运营商在 2007 年以来的移动网络投资发展,并预测了到 2023 年的 CAPEX 投资数据。

Credit Suisse 认为 2010~2013 是美国运营商的 4G 集中建设期,成本合计 264 亿美元;2019~2023 年为 5G 集中建设期,成本合计 296 亿美元。

注:T-Mobile 和 Sprint 在 2020 年起公司合并,进而有望成为美国 5G 投资最大的运营商。

GSMA 针对国际运营商的调研,围绕企业客户的专网部署模式倾向。

直接使用公网,或者辅以一定的 SLA 是最高的两个选项。

网络切片排第三、独立专网(使用客户自己的频率,非授权频率)排第四位。

附图来自 GSMA 在 2023 年的边缘计算调研,针对全球运营商、网络设备商、云服务商、IoT 系统集成商和汽车制造企业。

围绕那个垂直行业领域是调研对象的 “边缘计算应用当前的第一选择”,32% 的反馈是消费者电子,其次是媒体(17%)和零售(10%)。

针对五年后的想法,消费电子(22%)、媒体(20%)仍然位居前两位,交通和汽车提升到第三位(14%)。