OTT 影视类视频和付费电视是存在竞争关系的。很多人大量看 OTT 盒子之后,家里的付费电视可能就取消了。

那两者的定价上谁贵谁便宜呢?

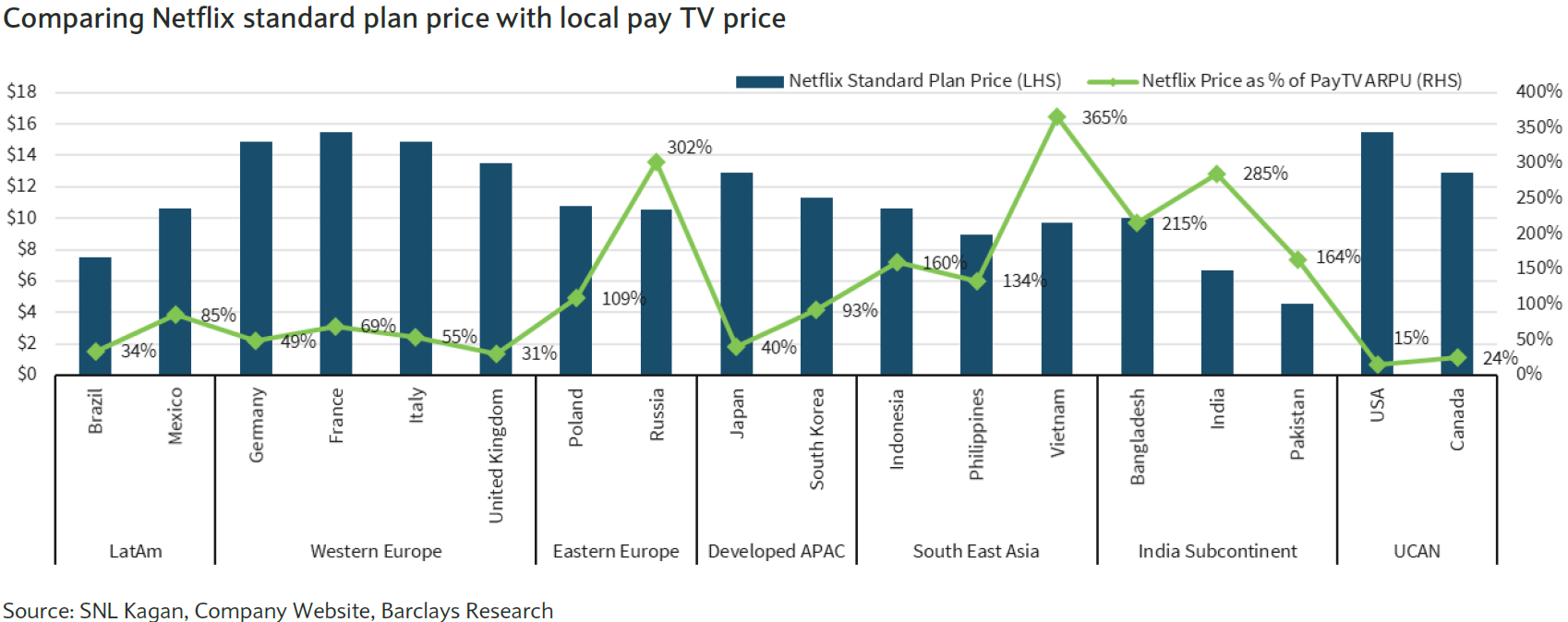

附图是 Netflix 在全球代表性市场的 ARPU (Standard Plan),以及和当地付费电视价格的对比百分比。

北美本地付费电视网很发达,Netflix 的定价只有 15~24%;西欧地区次之,Netflix 定价达到了付费电视的 50% 左右。

发展中地区本地内容网实力可能偏弱,或者 Netflix 目标用户群定位中产及以上,其价格就很贵了,对比当地的付费电视。

Netlifx、Disney+、YouTube 等 OTT 视频业务与运营商移动业务捆绑是国际运营商的一种主流玩法。

从业务捆绑角度来说,包括几类:

(1) 全包(Zero-rated):默认数据包已包含某个 OTT 视频业务所有流量费用,不涉及额外费用。

(2) 叠加包(Data bolt-on):运营商额外销售的数据包,包含了某个 OTT 视频业务的资费。

(3) 限量包(Inclusive data):数据包包含了 某个 OTT 的流量费用,但有额度限制。

附图给出 OMDIA 的研究,国际运营商的此类合作计划的统计分布。

OMDIA 咨询公司估计欧洲市场(电信 + 付费电视 + OTT 视频)总收入在 2027 年将突破 3,500 亿欧元,对比 2020 年不到 3,000 亿欧元的体量增加了不少。

从细项看:

(1) 固定网络业务的收入盘子整体会持平,虽然固话业务会基于萎缩,但固定宽带的增量可以补上来;

(2) 移动仍然是市场的大头,并会保持微增;

(3) 付费电视整体持平,并没有说因为 OTT 视频大增,传统付费电视就大降的情况;

(4) OTT 视频是最大的净增部分,这也是互联网化持续影响的结果。

怎么来看此类数据? 分享一点心得。例如,我们应留意体量大小的重要性。体量足够大,意味着在多业务捆绑,谁能更具有话语权问题。一般来说,大绑小更有可操作性。

...

Netflix 的股票距离年初的高点下跌超过了 70%,核心原因是用户增长遭遇天花板。

附图是 WSJ 绘制了 Netflix 用户变化情况,连续两个季度的用户负增长。其实Netflix 在北美早就饱和了,近年的用户增长主要归功于其在欧洲、日本等地区的用户发展。

与此参照的是,Netflix 去年制作出了超过 500 部自制剧目。