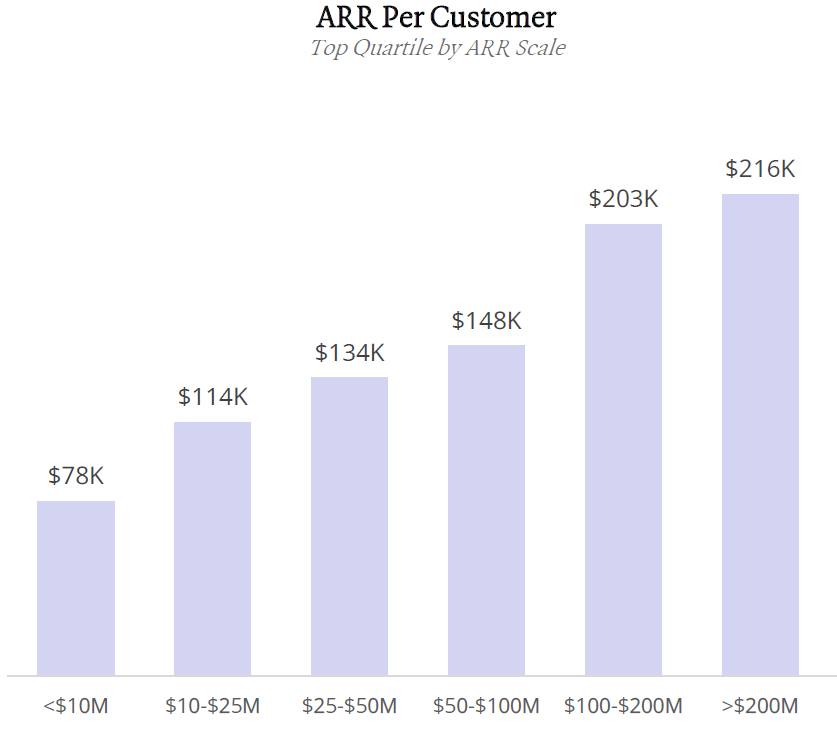

风险投资机构 ICONIQ Capital 根据旗下所投资 SaaS 企业的调研数据显示,以每个客户贡献的收入(ARR 年化收入)的前 25% 分位为例,大型企业(公司 ARR 2 亿美金以上)为 21.6 万美元。

而规模最小的企业的前 25% 分位每个企业客户贡献的 ARR 为 7.8 万美元。

一个启示是:即便是美国企业市场,单个企业为某家服务商付出的购买金额都是有限的,而对于服务商能否成功的关键,不是单个企业多花钱,而是标准化的产品供给,同时服务很多家企业客户。

#AI to B# 甲子光年针对

⑴ 目前的 AI 公司距离 2002 年华为公司的水平差距甚远;

⑵ 两个赛道(通信设备 vs. AI to B)成熟度差距则更大。

摘录文章的关键要点:

⑴ AI to B 需要专家级人员现场驻点调优;

⑵ 薪水低的人员还搞不定;

⑶ 核心是“产品化能力”不行,而且一时半会是改变不了这个状态;

⑷ 此模式下,AI to B 有可能会成为“低利润”的赛道;

⑸ 现场交付型,而且还可以养得起高工资员工的,只有管理咨询、投资银行 IBD 这种;或者基于 SAP 这种产品化程度很高的实施顾问。

⑹ 应整体调低 AI to B 的赛道产值(预期)。

抗癌药:584亿美元

自身免疫性疾病药物:541亿美元

疫苗:114亿美元

心血管疾病药物:105亿美元

抗生素:57亿美元

激素避孕药物:54亿美元

“类比” 是人类社会与生俱来的本能。

每当遇到新情境时,人类会寻求迅速剥离无关紧要的部分,透过事件表象看本质。这是一种人类无法抑制的心理条件反射。

以 < 图 1 > 代表性产品从上市到发展一亿用户需要多少时间为例,受众会条件反射般认为,ChatGPT 的潜力会比 WeChat、Tiktok、Facebook 大得多。

但实际上,ChatGPT 用户停滞增长许久了(OpenAI 最近又进一步免去用户注册要求,看能否再激活一下增长)。

< 图 2 > 代表性企业在前三年的收入,受众很容易得出结论:OpenAI 的收入变现要比 Google、Amazon、Facebook 好很多。

但实际上,整个生成式 AI 在今年会面临严峻的 “进一步的收入从哪里来的” 问题。而 Google、Amazon、Facebook...