延伸阅读

5G

TBR

TBR 咨询公司数据显示,2022 年全球 4G LTE 和 5G 企业专网的支出总量为 44 亿美元,预计到 2027 年开支会攀升到近 80 亿美元。

其中,LTE 专网的支出将在 2023-2024 触顶 (39 亿美元左右),5G 专网有望保持告诉增长,一方面是新增市场(以前没有用蜂窝技术做专网),另一方面会代替部分 LTE 市场。

车联网

ABI Research

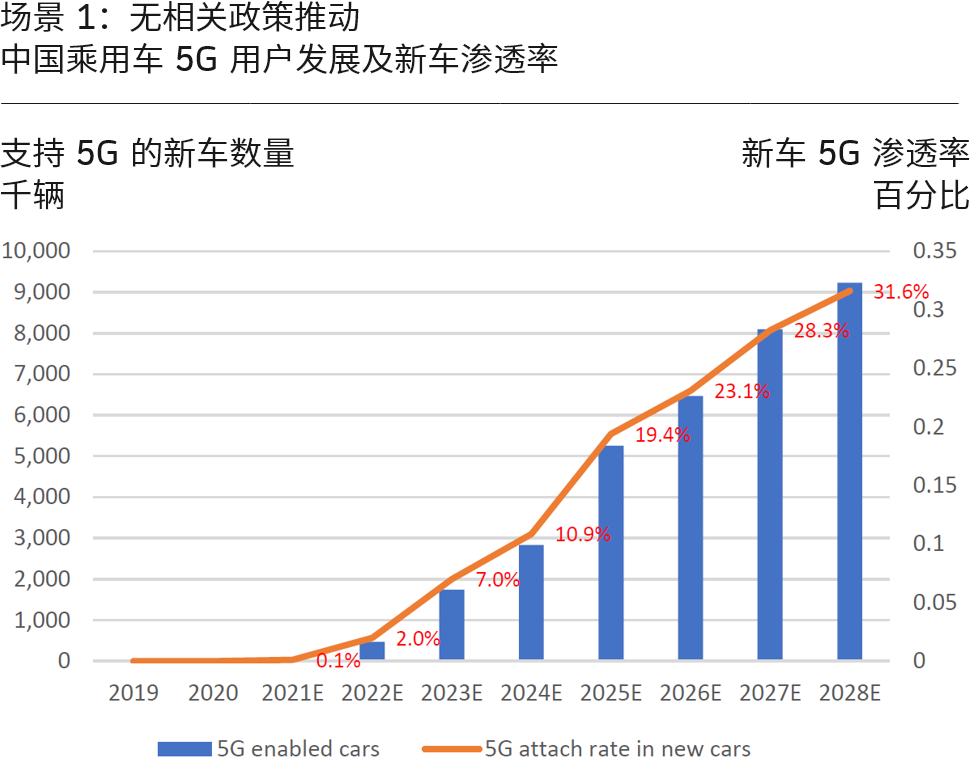

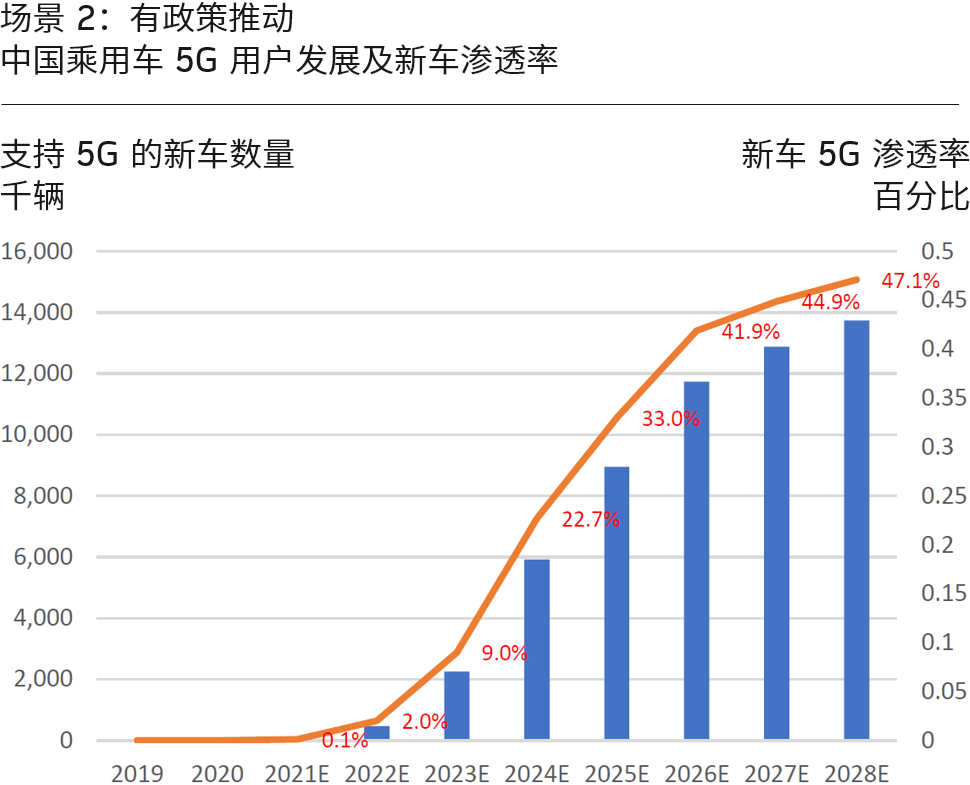

ABI Research 估算中国在 2022 年,(乘用车)车联网的装机量会超过 4,000 万辆。预计到 2026 年就会突破一亿辆。

汽车的个头比较 “大”,流量消费的潜力和应用发挥空间,不是传统 IoT 所能概括的。

车联网

IHS

车联网是蜂窝网络的重点应用领域,因为汽车是会移动的。只能使用运营商提供的移动网络,而不是其他无线局域网技术。卫星联网虽也是广域覆盖,但通常应用于特种场景。

IHS 归纳了五种车联网通信制式的典型组合:(1) 3G;(2) 4G LTE;(3) 5G;(4) 5G + LTE-V2X;(5) 5G + NR-V2X。

根据其预测,2025 年的车联网前装市场:纯 5G 会占据到 25% 份额,5G + LTE-V2X 会占据 7% 份额,更先进的 5G + NR-V2X 则仅有 1%。

汽车行业对安全性的特殊要求,通常会提前两三年招标(采购蜂窝网络连接),有兴趣的玩家需考虑这个时间节奏。