大型互联网公有云公司(Hyperscaler)在基础设施的投资越来越大。

TBR 咨询公司预计在 2024 年的投资 CAPEX 将超过 700 亿美金。这一数字已经接近 2024 年全球 5G 网络的建设投资(大约 750 亿美金)。

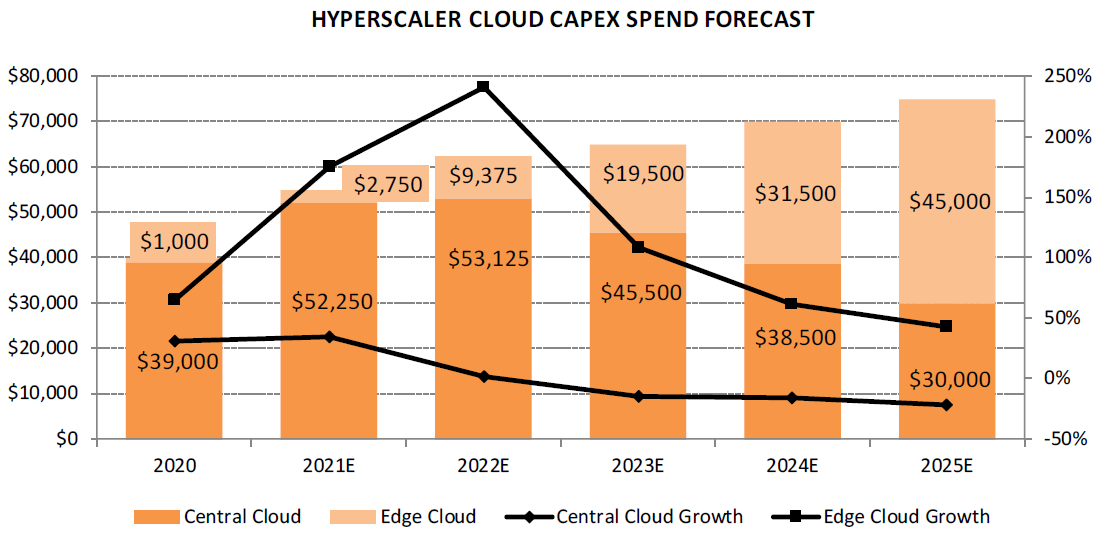

TBR 咨询公司估计边缘位置(分部式云和边缘计算)的投资将逐渐上升,最终会超过半数。

有人描述为,云正在 “吞噬” 一切。

Benedict Evans 绘制了一张图,展示了北美互联网四强(Mata、Alphabet、AWS 和 Microsoft)近年来的 CAPEX 投资金额情况。

2015 年四家公司 CAPEX 之和还不到 250 亿美元,2023 年四家公司的 CAPEX 投资估计会超过 1,250 亿美元 —— 极度重资产运营。

其中,Alphabet、AWS 和 Microsoft 三家之和在 2023 年就超过了 1,000 亿美元。

Analysys Mason 研究了欧盟 27 国和加拿大、中国、日本和美国的电信运营商收入(人均)和 CAPEX(人均)。

结论显示,从 CAPEX 占收入的比例看,这些国家可分为三档:10-20%,20-30%,30-40%。

欧洲一些相对富裕的国家,CAPEX 收入占比相对高。中国之前也是不低的,现在正在持续降低。比如,中国移动希望在 2024-2025 年降至 20% 以内。

从云基础设施服务(IaaS、PaaS、私有托管)的市场份额亚马逊的份额一直保持在30%以上,微软的份额在 16 个季度里从10% 增长到 20%。

对比而言,其他厂家的整体份额是持续下滑的。这是不是意味着其他玩家没有机会呢?

显然不是。不仅是阿里云、谷歌等持续份额在提升,其他较小的云服务商仍然在获取增长机会。因为这个市场太大了,整体保持 30% 以上增长,即便在全球份额很小的玩家,其绝对值并不小。

从找机会角度,也许 “云基础设施” 不应被视为一个赛道,而是 N 个赛道。取决于玩家是如何进行差异化竞争的。

这些企业都可认为是案例:IBM、Salesforce、腾讯、Oracle、NTT、百度、SAP、富士通、Rackspace 和中国三大运营商。

总之,游戏尚在中间阶段,远未结束。