知识块

#YFP6Q5

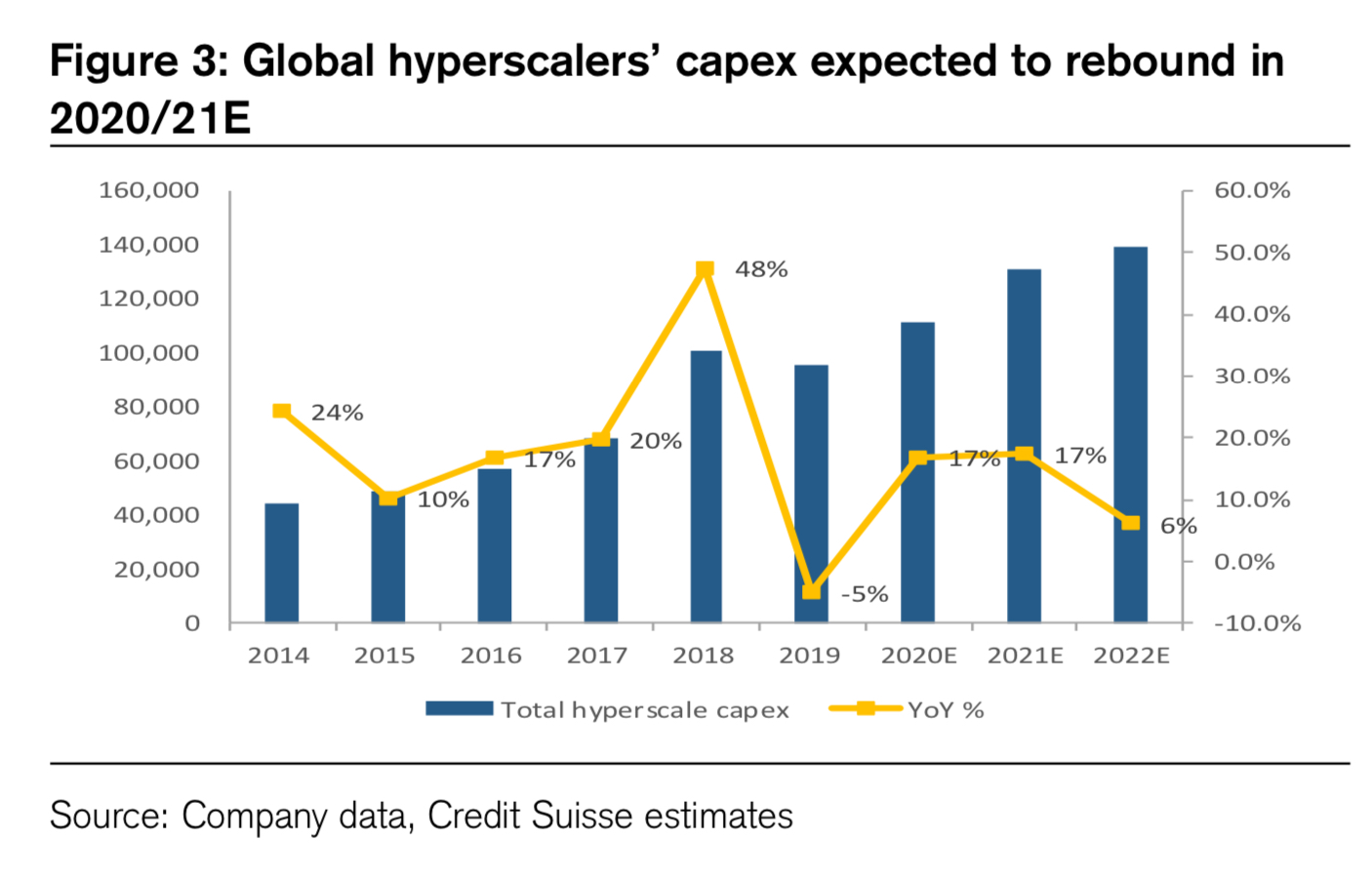

大型互联网和云计算公司的 CAPEX

Hyperscaler 一般指大型公有云服务商、互联网企业和大型数据中心托管商。

根据 Credit Suisse 的研究,2019 年这些企业在 CAPEX 上的投资为 960 亿美金。

对比而言全球移动运营商的 2019 年的 CAPEX 为 1760 亿美元。

但 Credit Suisse 认为:2020 年起,大型互联网和云计算公司的投资将实现 17% 的高速增长。

最后整个数字化世界的基础设施主要由两个大派系的队伍提供:电信运营商 + 大型互联网和云计算公司。

数据来源

Credit Suisse

分享链接

http://robin5G.com/YFP6Q5

延伸阅读

Hyperscaler

451 Research

451 Research 对全球主要公有云服务商数据监测显示,从商品 SKU 的变化情况看,(在非计算类)上架产品中,66% 的变化在数据库类,7% 在网络类、6% 在终端侧用户的计算、5% 在存储类、4% 在分析类。

一个启示:哪个类别变化最频繁,反映了市场供需变化更热点。

云计算

Benedict Evans

Benedict Evans 绘制了一张图,展示了北美互联网四强(Mata、Alphabet、AWS 和 Microsoft)近年来的 CAPEX 投资金额情况。

2015 年四家公司 CAPEX 之和还不到 250 亿美元,2023 年四家公司的 CAPEX 投资估计会超过 1,250 亿美元 —— 极度重资产运营。

其中,Alphabet、AWS 和 Microsoft 三家之和在 2023 年就超过了 1,000 亿美元。

5G

Mckinsey

Mckinsey 研究认为,全球电信运营商在 2022 - 2025 期间会投资 6,500 亿美元到 5G 网络上。

从区域分布看,亚太(2,300 亿美元)、北美(2,000 亿美元)和欧洲(1,150 亿美元)占绝了投资的主要部分。

其他地区一对比就是零头了。