Crusoe 原本是一家为加密货币 “挖矿” 提供数据中心和云计算的服务商,后来专向 AI。Crusoe 的 GPU 算力价格据说不到 AWS 的 50%,归因于更简化的运营和获得廉价、可持续的电力。

Crusoe 在这个竞争领域的独特卖点是其专注于可持续能源和创新数据中心设计。该公司开发了针对 AI 硬件优化的高密度数据中心外形尺寸。据称,他们的 100MW 数据中心设计由四个 25MW 翼楼组成,可以在单个集成网络结构上托管多达 100,000 个 GPU。

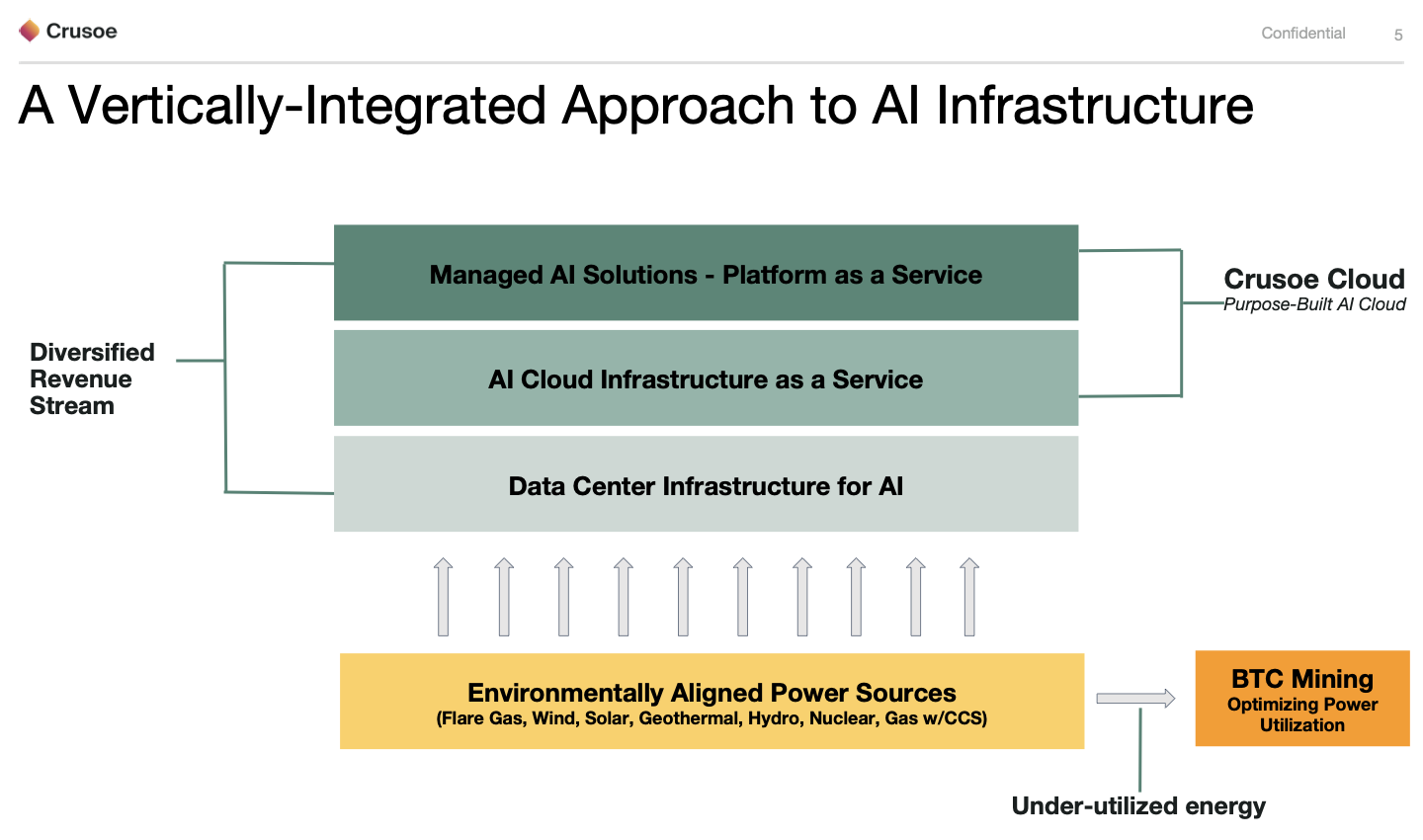

附图是 Crusoe 的设计理念。留意一点,其会将某些闲时的算力能耗用于 “挖矿”。

Morgan Stanley 绘制了一张图,试图展示桌面互联网、移动互联网和 AI 三个周期的全景图,从股票指数的角度。

其将 1993 - 2002 年作为桌面互联网的成长周期,2003 - 2012 年作为移动互联网的成长周期。

AI 是否能作为一个大的主题周期,以及从什么时候开始算,其实是非常有争议的。毕竟过去二三十年,AI 起起伏伏好几个轮回了。

数据中心软硬件的采购方可分为两类:公有云服务商,企业采购(自用);私有云相关的采购属于后者。

根据 Synergy Research 的研究,2020Q1 企业采购需求下滑 -4%,而公公有云方面的采购量增加了 3%。

值得注意的是:公有云第一名是 ODMs,可认为是各种白牌交换机存储等设备。倒过来也反应了,公有云服务商自己技术实力强,玩得转白牌;而普通企业客户则只好继续采用商业品牌类设备。

来自 IDC 的研究,2020 年中国IaaS市场规模达到119.3亿美元,同比增长53.7%。IDC 预计到 2022 年仍有望保持 40% 以上的增速。

2020年Q4 中国 IaaS 市场规模为 34.9 亿美元,Top 5 为:

(1) 阿里云 40.6%;

(2) 华为 11.0%;

(3) 腾讯 11.0%;

(4) 中国电信 8.7%;

(5) AWS 6.0%。

对比而言,中国的云计算(IaaS)和全球有非常大的不同:

全球角度,基本上是大型互联网公司主导;而中国是三股势力:(a) 大型互联网公司;(b) 大型技术公司(华为);(c) 大型电信运营商。

中国电信算得上是目前全球电信背景云计算服务销售规模最大的公司。

中国移动在 2020...