延伸阅读

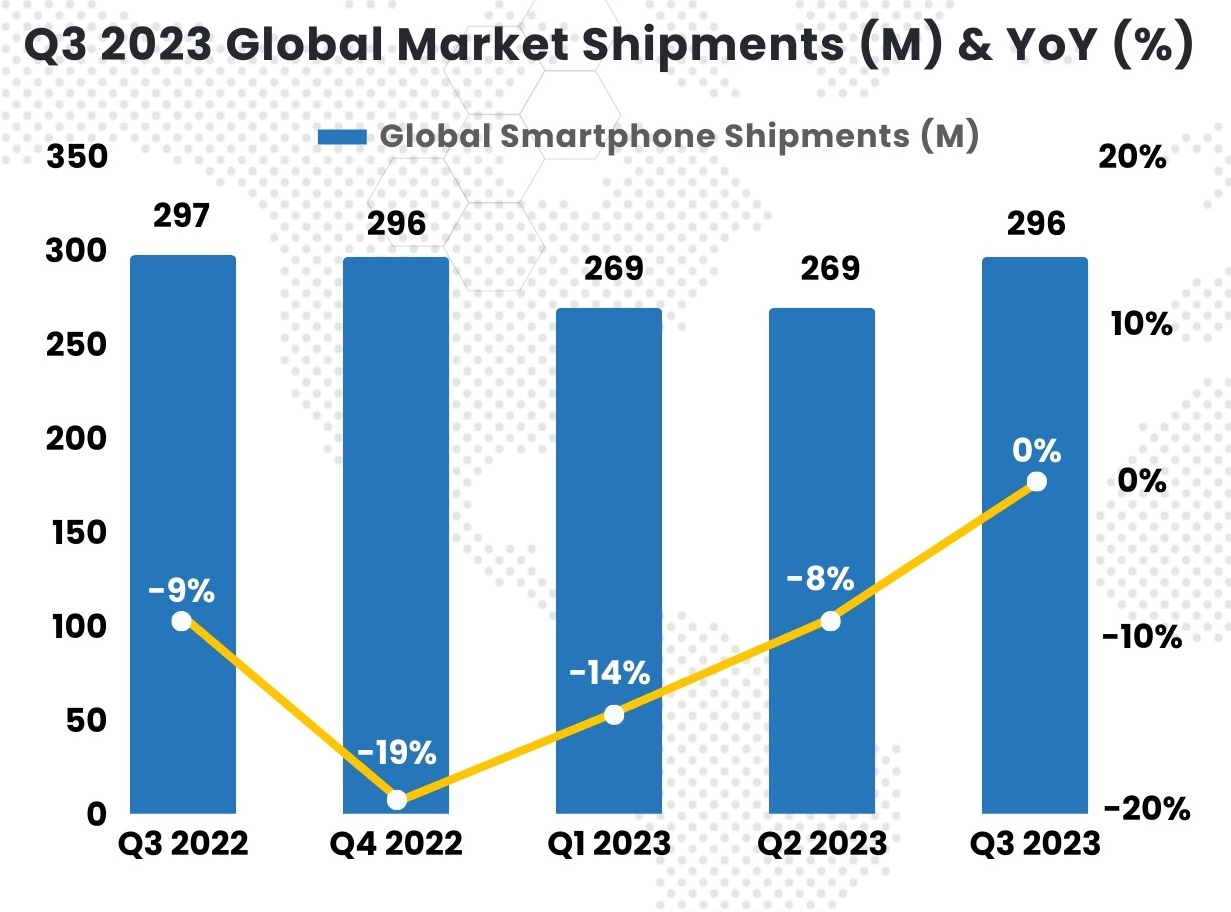

智能手机

Counterpoint

Counterpoint 的数据显示,全球中高端品牌手机(400美元以上)的品牌份额正在变化。

Apple 的份额在进一步变化,2021Q2 提升到了 57%;

受制于供应链限制,华为的份额急剧下滑;

小米和 Oppo 份额有所提升,但仍然处于小份额状态。

PC

IDC

投资银行 Bernstein 汇总了 IDC 和 Gartner 围绕全球 PC 出货量的多年数据,尤其是对比历年 Q1-Q2 的环比增幅。

可以清晰地看到,2020 年新冠疫情居家办公带来的销量激增,以及 2022 年高基数下的负增长。

2023 年以后则保持了连续的恢复性增长。

运营商

GSMA

传统通信业务饱和状态持续多年,Top 运营商纷纷探索新业务,但进展如何呢?

GSMA 选择了典型的六类新业务(付费电视、媒体内容和广告、金融和电子商务、安全、云计算和 IoT),看代表性运营商在这些领域在 2020 年度的收入贡献。

(1) 付费电视:16 家运营商的平均收入贡献为 5%;

(2) 媒体内容和广告:AT&T 数字很高是因为了做了大型并购;Verizon 和 Softbank 5~6% 更有参考意义;

(3) 金融和电子商务:日韩运营商,高的可以做到 14~16%,低一些的 3~4%;

(4) 云计算:< 3%;

(5) IoT:~1%。

传统通信业务虽然饱和,但提供了非常稳定的现金流,以及稳定的客户基础关系,这是运营商转型的资源禀赋。当然成效还得看具体战略水准和执行力。