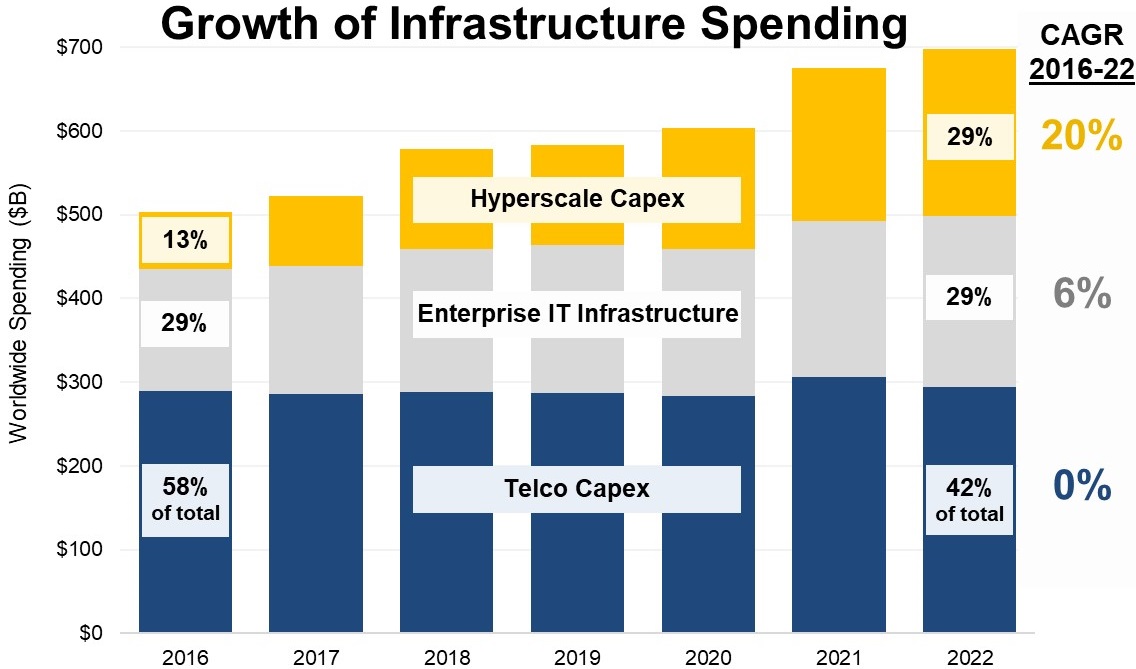

从 ICT 信息基础设施的 CAPEX 投资角度,电信运营商、企业和超大规模互联网公司(Hyperscaler)是代表性的三类企业。’

2016 年,整体 CAPEX 中有 58% 来自运营商,29% 来自企业,13% 来自大型互联网公司。

2022 年,电信运营商的比例降低到 42%,大型互联网公司的比例提升到了 29%。

Mckinsey 认为电信运营商在企业市场的业务发展可归为四大类:(1) 网络连接;(2) ICT 信息化服务;(3) 5G 网络能力开放 API;(4) 垂直行业生态系统运营。

从 CAPEX intensity 资本密集度(CAPEX 占收入比例)看,网络连接类是最高的,EBITDA 利润率也是最高的,同时 ROIC (资本回报率)是最低的。

从 EV/EBITDA 企业价值倍数看,连接业务也是最低的。

安永针对企业 5G 应用 2022 版调研中,提及一个问题,未来企业有那些最重要的 5G 优先事项?

排名榜首的是事项是 “探索 5G 与其他新兴技术的关系”。这反映了一个很有代表性的问题,现在的先进 Use Case,基本上都是多种新技术在一起的综合产物,尤其是 AI、大数据分析、云计算和边缘计算。

从服务商角度,也许下一阶段,5G 企业侧比拼的重点不是 5G 网络本身,而是谁的 5G 可以有更好的多技术整合关系,更容易形成解决方案。

Cape 是一家新成立的 MVNO(虚拟运营商),其声称会聚焦蜂窝网络连接侧的用户隐私保护,以区分 AT&T 等传统电信运营商。

移动用户的网络安全和隐私保护并不是全新话题,但更多商机是从终端软硬件角度,或者应用层角度,而围绕蜂窝网络连接的安全保障更多依赖基础电信运营商。

Cape 认为这是一个创新机会。其已经获得了累计 6100 万美元的风险投资,分别来自 XYZ Ventures、a16z 等知名风险投资机构。

移动通信行业是一个成熟的 “重资本” 行当,已经许久没有吸收到风险投资了。Cape 这次算开辟了一个新的切口。