上市公司每个季度的业绩披露会归纳其过去及未来业务战略的变化,其中提及哪些关键字多,自然反映了上市公司的投资方向。

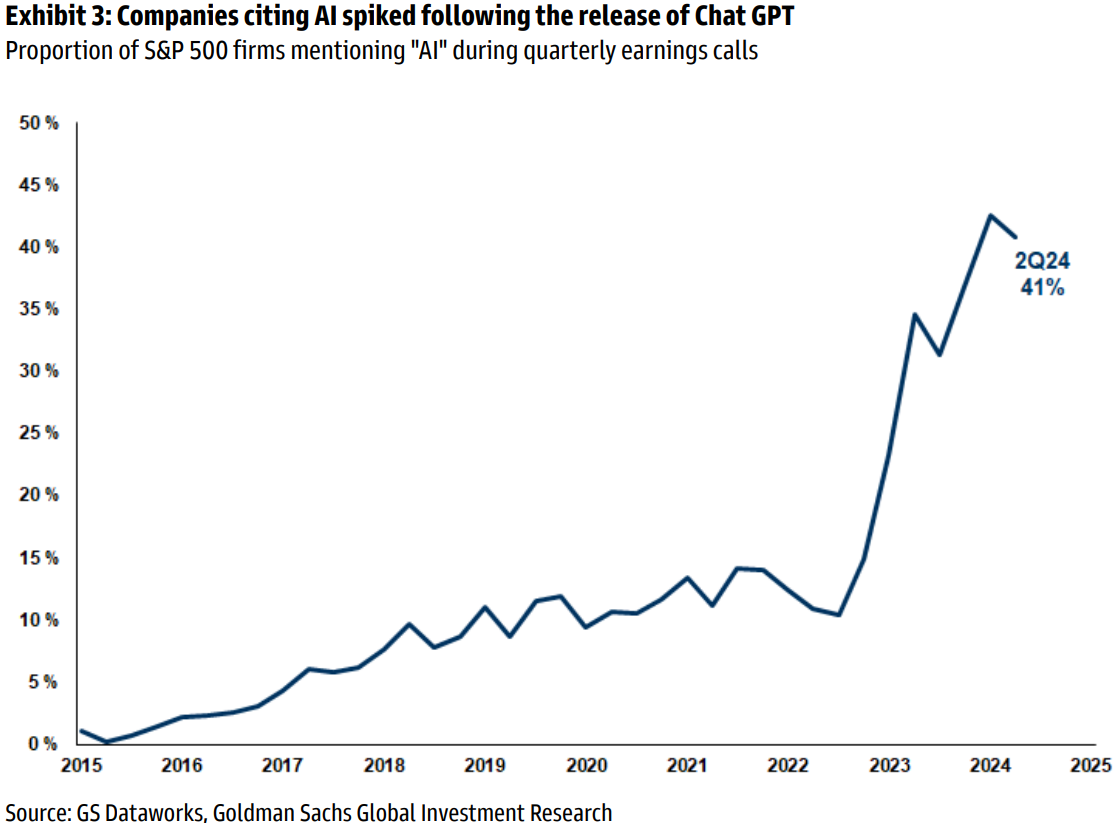

附图是 Goldman Sachs 针对 S&P 500 企业 2015 年至今的所有财报季报中提及 AI 比例。可以看到在 ChatGPT 发布之前,这个比例大约在 10~15% 左右。在 2022 年底 ChatGPT 爆发后,这个比例持续攀升,2024Q2 有 41% 的 S&P 企业提及了 AI。

经济学人的一张图,典型机器学习项目各项任务的耗时分配,可以看到:

(1) 围绕数据清洗和标注会消耗大量时间;Cognilytica 认为一个典型项目 80% 的时间都在各种数据整理上;

(2) 拥有相关数据的机构可能会有先机;但实际上原始数据到清洗标注完的数据集是一个高成本的过程,谁来投入变成一个问题;

(3) 这个数据整理过程本身就是一个生意;预计这个 “第三方数据准备” 市场 2019 年的价值超过 15 亿美金;

(4) 长期以来,高科技行业属于人少效率高的行当;而地方政府其实很看重劳动密集型的岗位创造作用。 “第三方数据准备” 是一个能创造很多普通劳动岗位的方向。

风险投资机构 a16z 研究了 2003 年 Q2(NASDAQ 历史性触底后)至今二十年 262 家上市的 B2B 软件公司的收入数据。

总收入盘子从 990 亿美元提升到了 5,870 亿美元,增长了 5.9x 倍。

如果以 2003 年 Q2 为节点来区分新老公司,可以看到:新旧玩家均取得了大发展。老牌企业从 990 亿美元增长到了 3,230 亿美元,仍然保持了 55% 份额。

从这个角度看,关于软件行业的 “颠覆性” 问题,貌似也有很多巨头并没有被颠覆,而是变得更大了。

5G 的发展不是单纯技术驱动,更像是用例(Use Case)驱动,即:需要去寻找 5G 有啥应用场景,然后用技术手段去满足这个需求场景。

各种 Use Case 层出不穷,哪些商业化早一些?哪些玩一些?

OMDIA 给出其最新观点:

(1) 将 5G 商业化进程划分为三段,2022年及之前为早期;2023-2025 为中期,2025年以后算后期。

(2) 早期的几个场景,场馆是 5G eMBB 的重要场景;而其他几个(资产管理、智慧大厦、工业传感器)都是 mMTC,我认为是 LTE 版本,而不是 5G 版本;因为 5G mMTC 连相关标准的进度还待定。

(3) 2023 年起,大量 5G 大带宽的场景会路线进入商用时间。

(4) 针对实时自动化程度要求高的场景,例如:产业协作机器人。OMDIA 认为要到 2025...