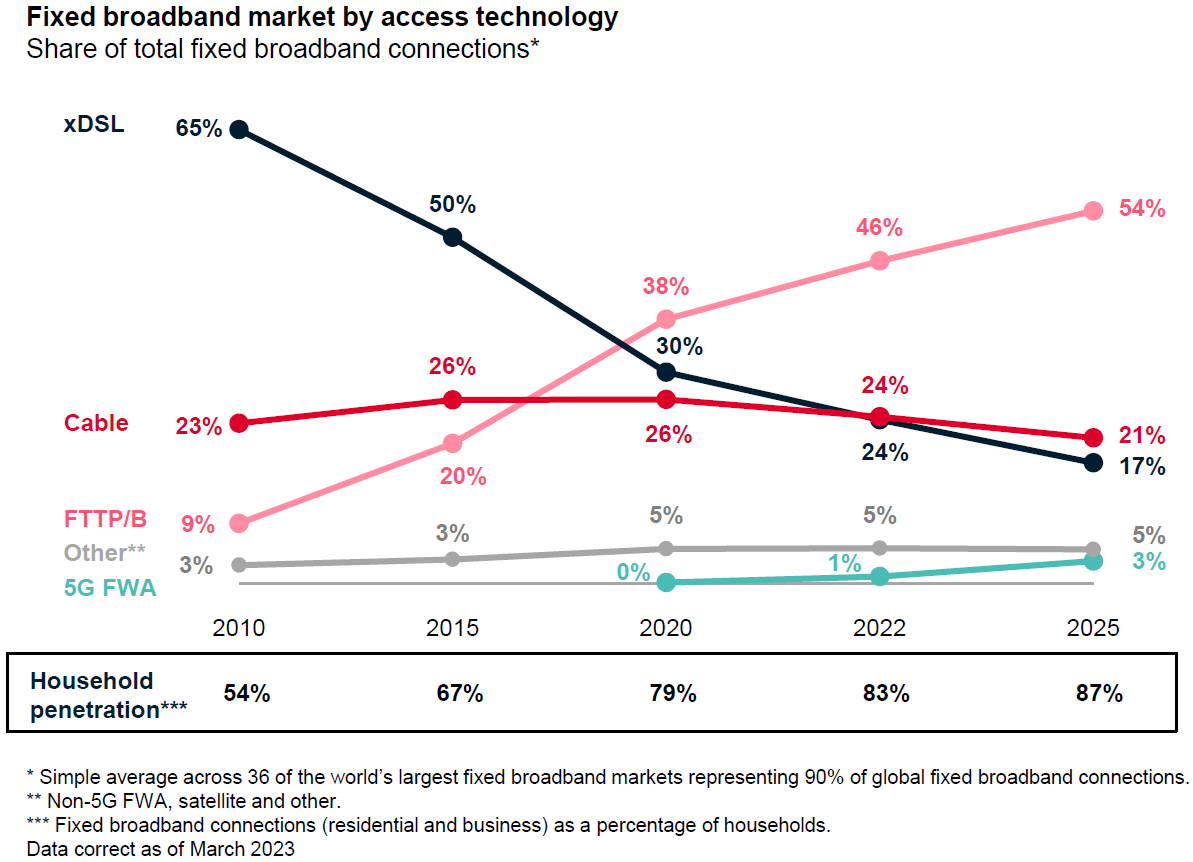

2010 年全球固定宽带的综合渗透率(含家庭和商业场所)为 54%,这一数字在 2022 年攀升到 83%,GSMA 预计到 2025 年可达到 87%。

对比渗透率的变化,更大的变化是不同技术制式类别的份额起伏。

预计到 2025 年,FTTP/B 可占到 54%(仍为达到 xDSL 2010 年的高位),也侧面反映了固定宽带正在呈现多技术发展的态势。

比如:5G FWA(固定无线接入)、SpaceX 星链为代表性的卫星通信等。

附件数据来自 Open Signal 的测试数据,从用户侧角度看各家公司的宽带网络体验。

从结果看,T-Mobile 5G Home(FWA 固定无线接入)强于 AT&T 的固定宽带;而美国固定宽带网络的领头羊 Comcast Xfinity,T-Mobile 5G Home 也不落下风。

这些数据也可侧面解释了,为什么作为一家移动运营商 T-Mobile,能够通过 5G 技术手段获得了近两年美国固定宽带的净增用户的大部分。

长期以来,美国固定宽带市场的第一大技术选择是广播电视运营商的 Cable 接入。FTTP(光纤接入)虽然看起来技术更先进,但用户新增份额上并没有体现出来。

5G FWA 正在成为游戏规则的改变者(Game Changer)。T-Mobile 和 Verizon 作为美国 5G FWA 的积极推动者,自 2021 开始迅速改变了美国固定宽带的新增用户市场格局。

启示是,即便是相对传统的电信运营商市场,新技术在实现 PMF(Product Market Fit 产品市场匹配)后,仍然可以发生很大的改变。

2019 年 4 月,韩国运营商正式商用 5G 业务,截止到当前经过了四年时间。OMDIA 绘制了一张图,综合性的回顾了这四年韩国三大运营商 ARPU 的数值变化。

三家运营商中,ARPU 改善最明显的是 SKT,在前两年保持了轻微的涨幅。四年下来,整体 ARPU 保持相对稳定(对比 5G 上市前,4G ARPU 的持续下滑)。

另外两家运营商中,KT 的下滑幅度也较小,LG U+ 的下滑速度则相对大。