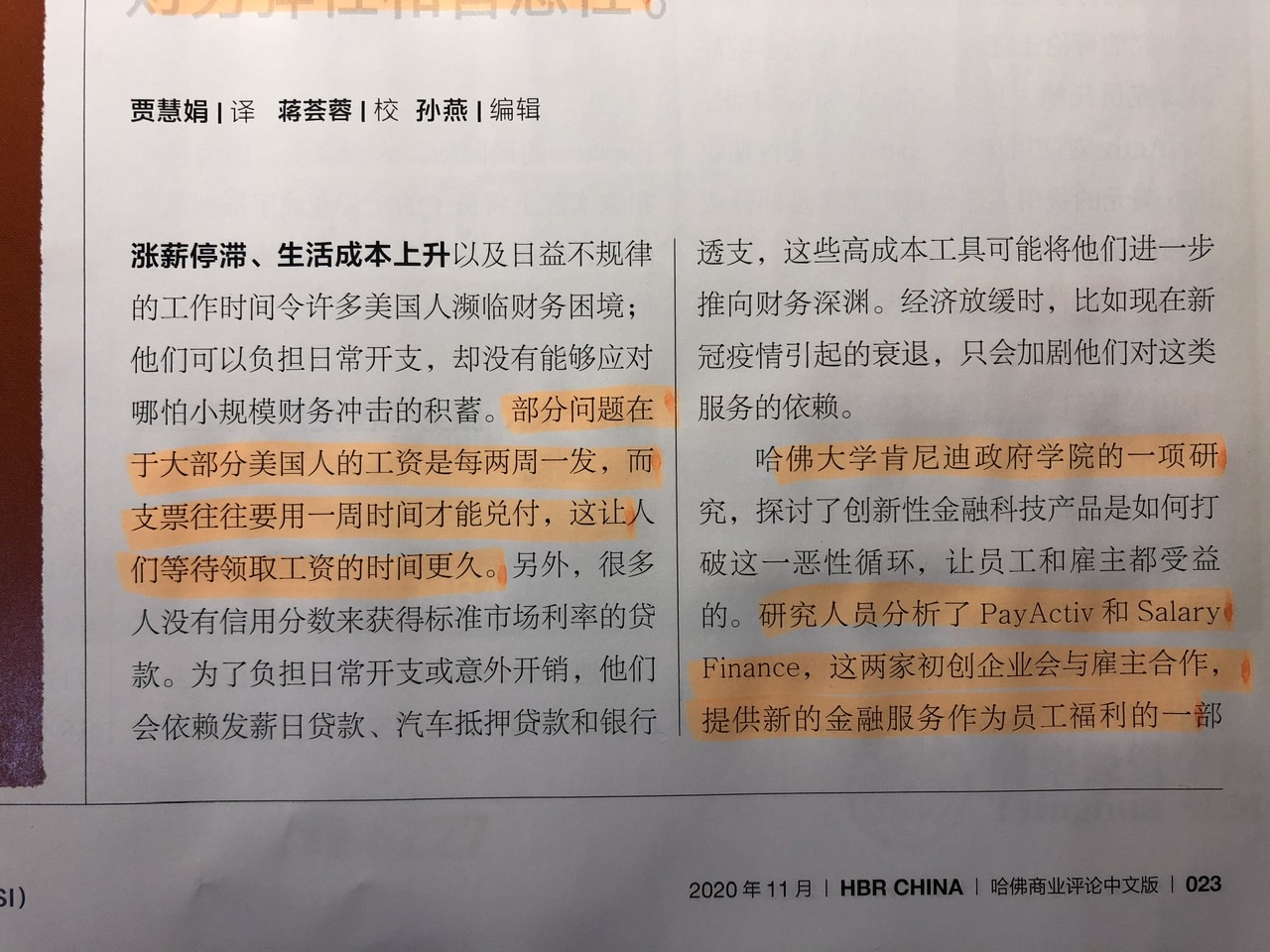

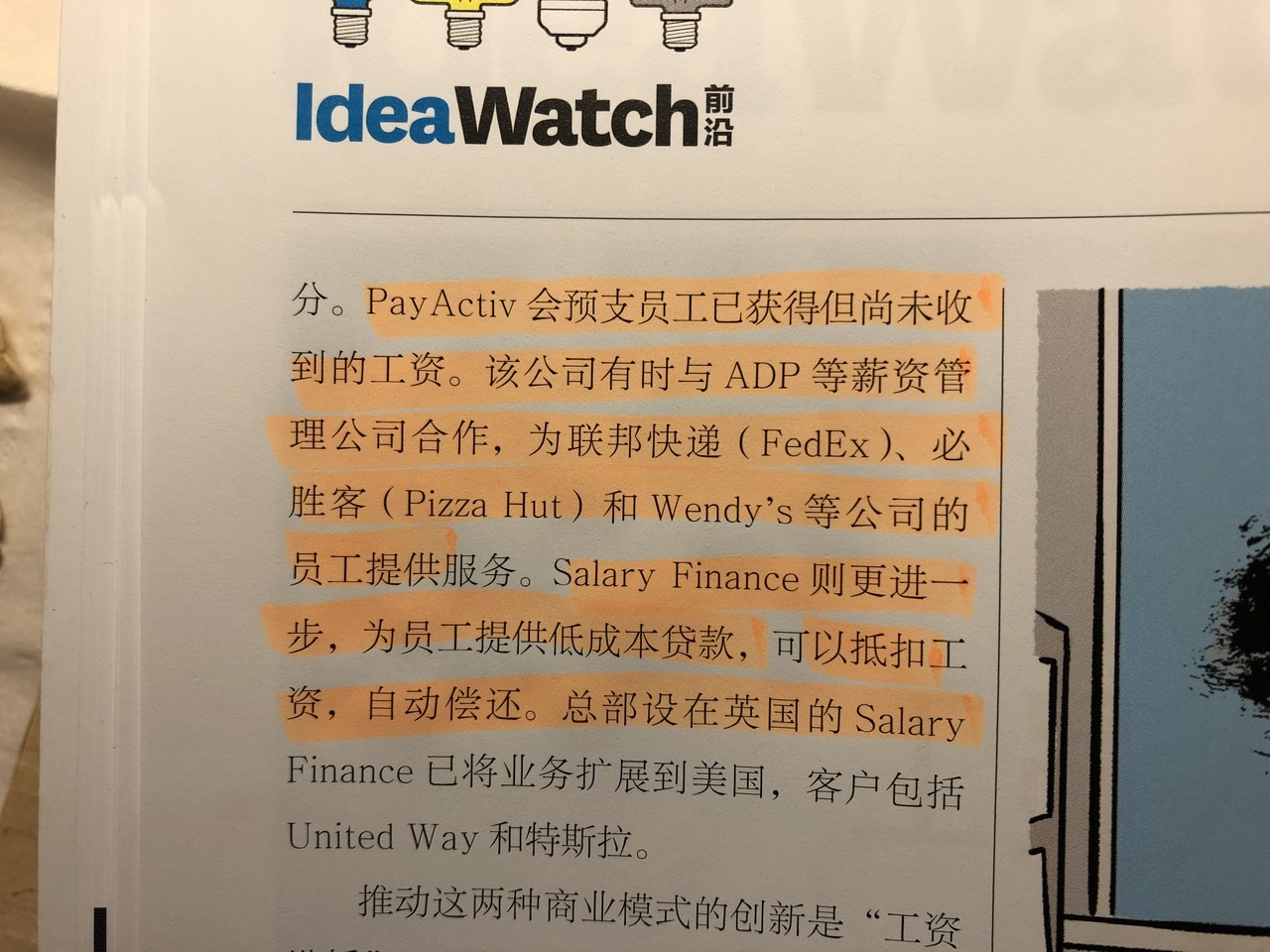

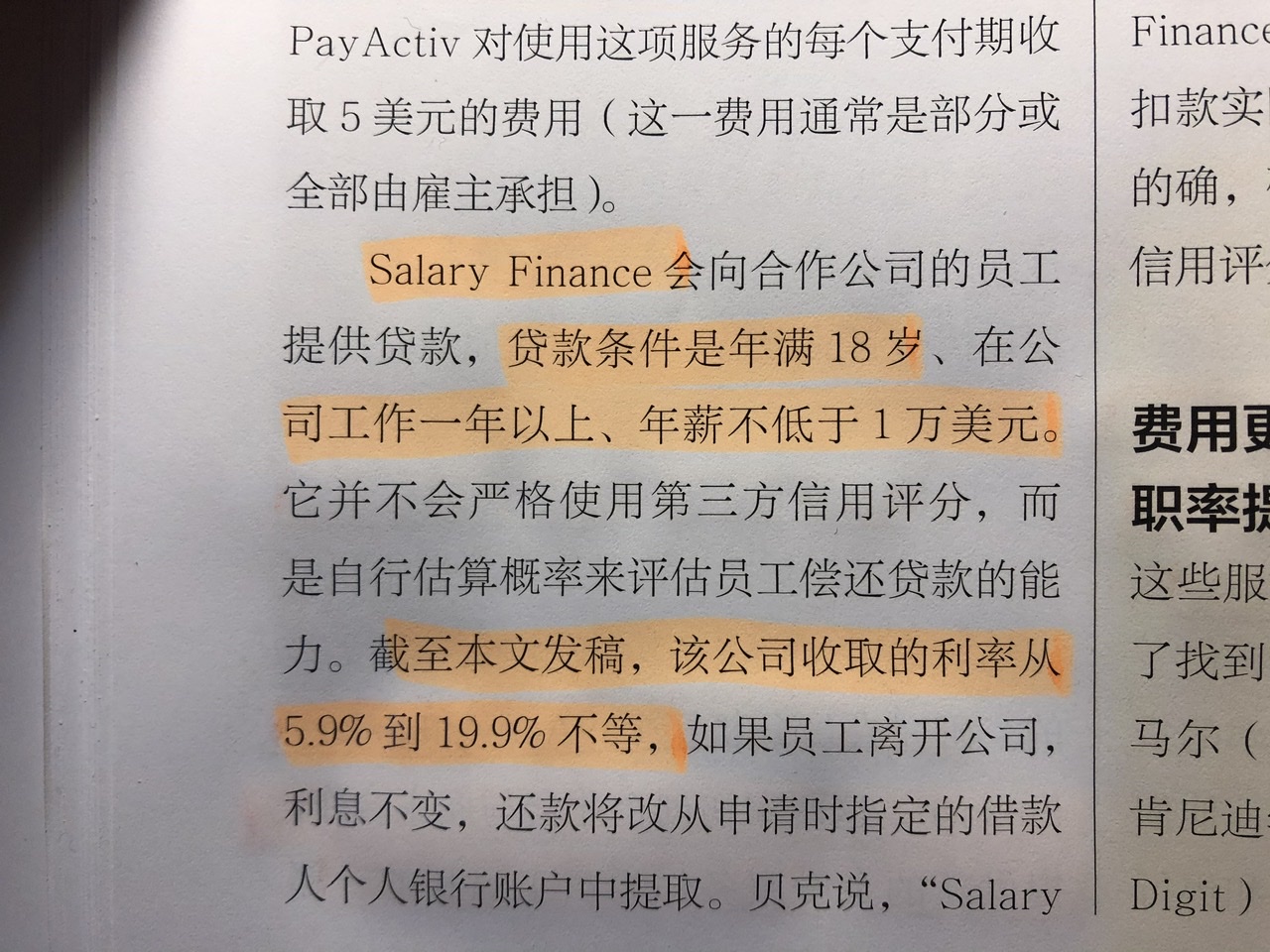

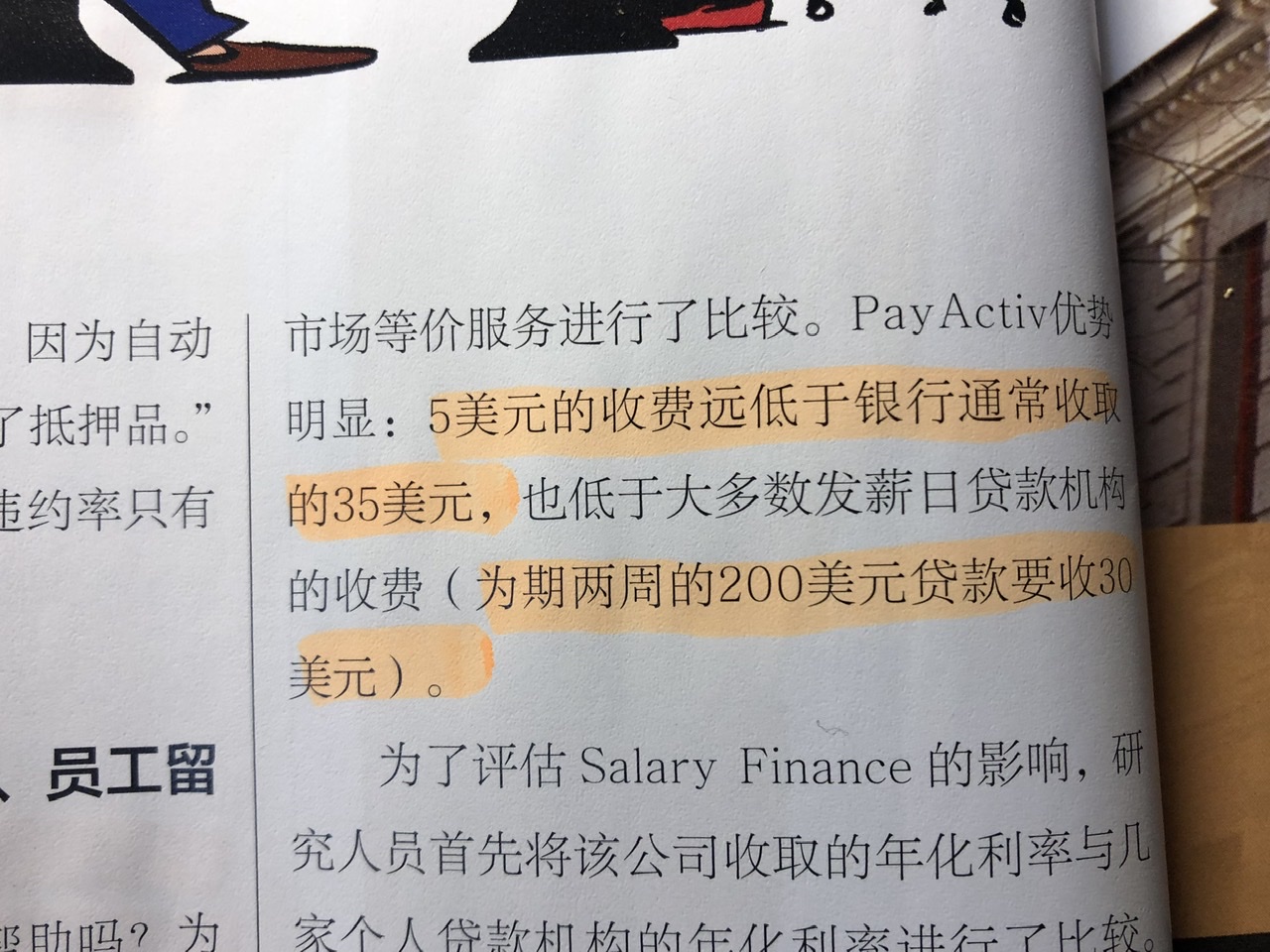

哈佛商业评论介绍的金融科技创新案例:两周一次的发薪时间,你都等不起;然后提前给你薪水,收取 5.9~19.9%的利率…

从公关品牌角度,此类案例都会强调如何帮助了“需要救急的场景”,帮助到更多人;几乎所有的 FinTech 案例都会很强调自己是如何普惠金融的,还会有大学教授的研究来支撑观点。

现在的舆论环境下,这种创新算 “害人”。

有朋友评价此类案例:“不是割韭菜,而是挖韭菜根”。

Analysys Mason 对来自全球一二线电信运营商进行了调研,围绕调研对象所在运营商已经开发和未来 1-3 年打算开展的 5G 2B 行业业务。

排名靠前的前三位是:

(1) 娱乐、媒体和赛事运动;

(2) 智慧城市;

(3) 智能汽车及自动驾驶(Connected and Autonomous Vehicle, CAV)。

2007 年 Apple 同时发布了 iPhone 和 Apple TV。

前者颠覆了手机行业,后者到目前虽然也是明星产品,但 …… 截止到目前,全球传统电视还是一个 2,000 亿美元年收入的市场。

很值得对比思考的两个赛道和对应的颠覆性产品。

所谓颠覆,看来也分 “极大颠覆”,和 “看起来极大,实则有限的小颠覆”。

趋势容易预测,难得是预测:(1) 时间点;(2) 程度

如果是经济学和社会效率视角,大部分报道或研究报告都是对共享经济大加赞赏的。但,只要换一个视角,从普通求职者角度,则是另一回事儿。

作者做了大量的调研,在这些平台上揽活,基本都超级价格战。

作者认为此类平台:⑴ 本质是劳动力拍卖平台,一种跨地域资源套利行为;

⑵ 在技术平台的作用下,每块任务都切割得很碎;

⑶ 极度不确定性,不知道系统啥时候给你派活,以及派什么活;为了对接活,持续降低自己的服务价格是王道;