知识块

#XU71WM

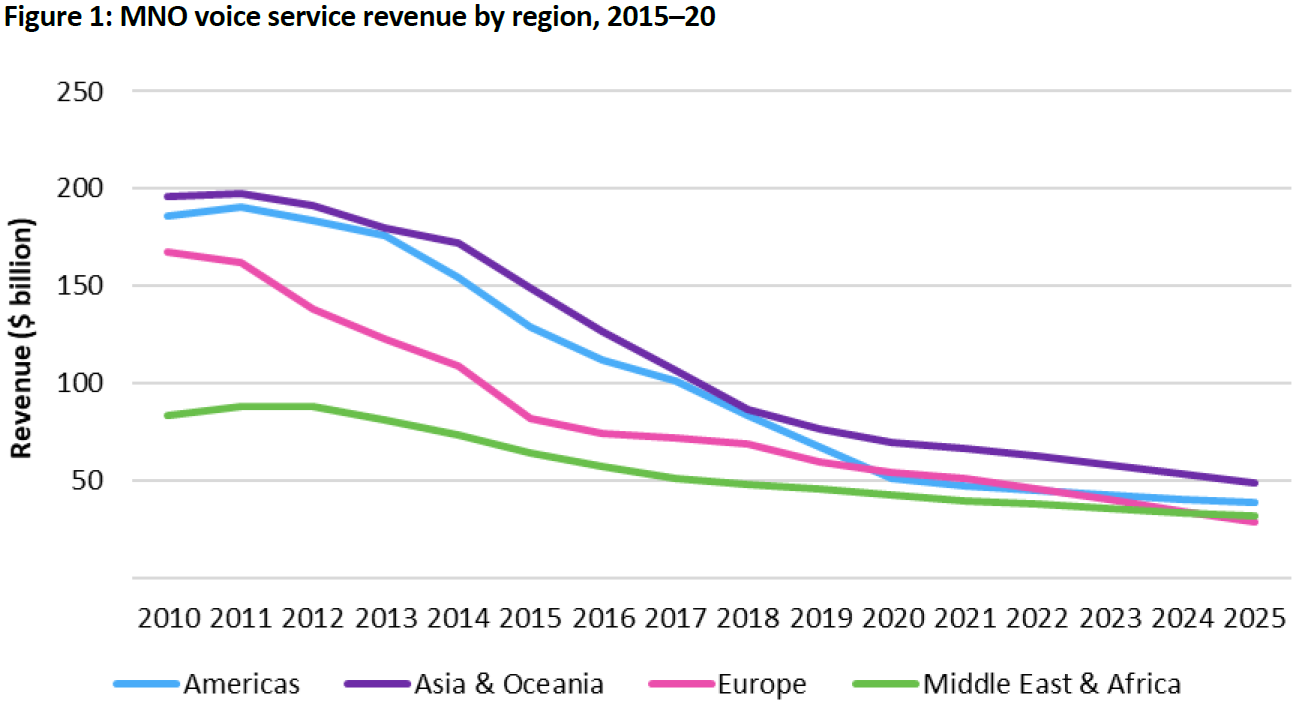

移动运营商话音收入变化 2025

话音收入是移动运营商最经典的传统业务,自移动通信初始就有。

随着移动互联网,尤其是社交 App、OTT 通信 App 的兴起,话音收入经历了持续多年的收入连续下滑。

Robin 一直有一个设想,会不会到某个状态,话音收入不再下滑?(因为对比电信网络提供的标准话音,OTT 的通话并不容易保证很高的接通率,或者 OTT 也不愿意吃力不讨好的去做到这一点)

从 OMDIA 咨询公司的研究看,2020-2025 主要地区运营商的话音收入下滑趋势会大幅放缓。

我们过两年再来回顾这个预测。

数据来源

OMDIA

分享链接

http://robin5G.com/XU71WM

延伸阅读

CAPEX

OMDIA

和 GDP 类似,全球电信运营商的 CAPEX 投资也呈现极大的地域差别。

基于 OMDIA 的数据监测,以 2020Q3-2021Q3 这十二个月为例,美国市场贡献了全球 23% 的 CAPEX,排名第一。中国和日本分别贡献了 14% 和 9%,位居第二三名。

美国、中国和日本三强就占据了全球近一半的投资。

Vo5G

Juniper Research

5G 话音用户(Voice-over-5G)是 5G 网络时代的话音技术。Juniper Research 预计全球 5G 话音用户在 2026 年将达到 25 亿户。

话音作为最经典的电信业务,拥有长期的生命力,但也面临持续的 OTT 免费话音分流。

作为最可靠的电信级话音,有其特殊价值。

FTTR

Dell’Oro

Dell’Oro 研究显示,2023 年中国运营商供采购了 2300 万套 FTTR ONT(光猫)设备,其中主光猫和从光猫的比例大约是 1:1.01。

截止到 2023 年底,中国运营商拥有 FTTR 订阅用户约 3,500 万户,预计到 2024 年可提升到 4,800 ~ 5,300 万户。到 2026 年有望达到 8,000 万户。