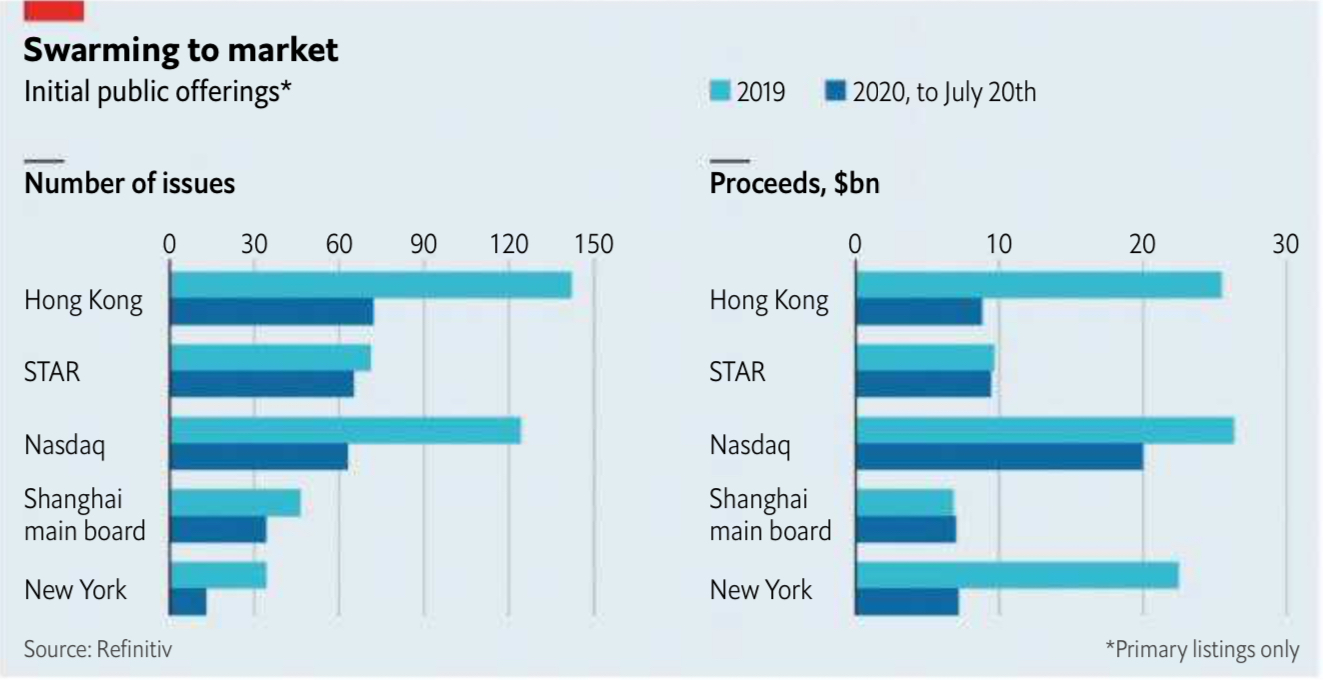

经济学人的一张图展示了中美交易所在 2019 和 2020 上半年的 IPO 业绩,左边是 新上市公司数量、右边是募资金额。

随着蚂蚁金服宣布启动科创板和港交所 IPO 手续,下图的格局会发生大变化。

注:STAR (Sci-Tech innovAtion boaRd,科创板)

附图来自华尔街日报,美国种子轮和早期初创企业的估值的中位数在 2020 年及以前保持在 ~1500 万美元。

这一数字在 2021 年猛增到 2500 万美元。其中的原因之一是传统上比较偏后期的私募基金,甚至对冲基金的涌入。

以对冲基金老虎全球(Tiger Global)为例,2021 年其针对创业公司的投资达到了 340 起。而传统的理解角度,对冲基金是不碰创业公司的。

风险投资机构 Altimeter 绘制了一张图对比了目前云计算和生成式 AI 技术栈的收入规模。

云计算是一个倒三角,应用层大约 4000 亿美元,基础设施层 2000 亿美元,半导体芯片层 500 亿美元。

这个结构看起来是健康的,因为最终企业用户,尤其是各行各业和最终消费者会为应用付费。应用服务商获得了收入,才有能力去购买云基础设施(AWS、Azure 等)的服务。进而,云基础设施服务商也有财力去购买更多服务器的芯片。

生成式 AI(Gen AI)目前的状态则正好相反,半导体 GPU 层面有 750 亿收入,而 AI Infra 只有 100 亿美金,Gen AI 应用层则只有 50 亿美金左右。

这是否合理,见仁见智了。

BCG 亨德森智库做了一项定量研究,“企业活力” 与 “企业存续时间” 和 “企业规模” 的关系。

结论就是,企业活力随企业存续时间和规模的增长而逐渐衰退,虽然也有特例。

注:企业活力指数是 BCG 亨德森智库与《财富》杂志联合研发的,旨在预测企业长期增长潜力的指数。测算方法可参见: https://www.bcg.com/en-cn/publications/2020/benefits-of-corporate-vitality