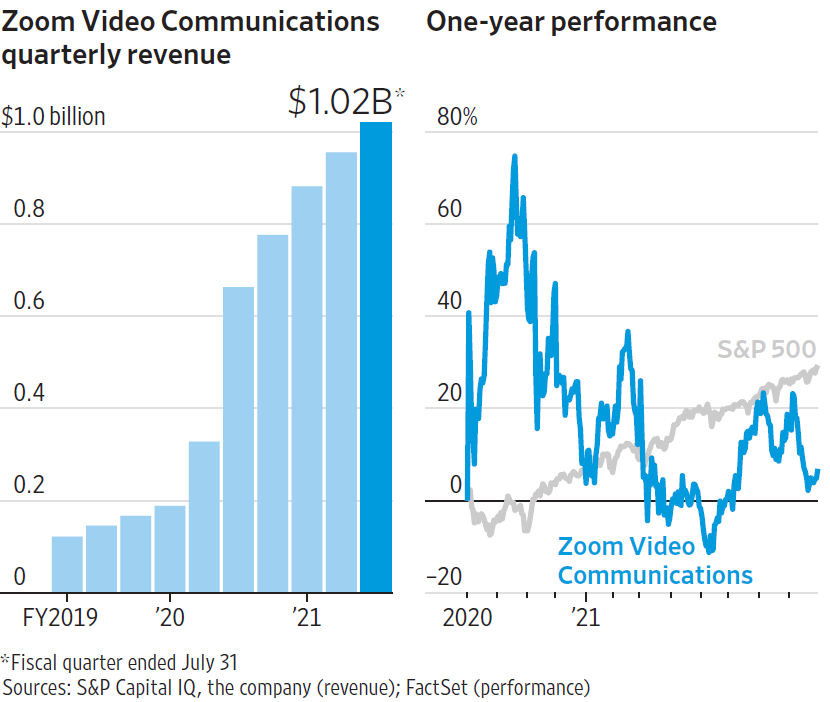

作为新冠疫情的代表性收益方,视频会议服务 Zoom 的单季度收入突破 10 亿美元,同比增幅 54%。

虽然这是一个很大的增幅了,但对比去年更高的增幅也算 “放缓” 不少。结合疫情后,经济生活逐渐恢复常态。Zoom 的股价也下滑了不少。

Zoom 目前有 504,900 家(10 个成员以上)客户,其中 2,278 家客户年付费 10 万美元以上。

也可看出此类 SaaS 服务的特点:

(1) 平均价格偏低的,对比传统企业 IT 项目,但总数量巨大;

(2) 产品通用,也无定制集成一说,进而利润显著高于传统企业 IT 项目;

(3) 同时 2C 和 2B,通过 2C 来培养用户习惯与获客,通过 2B 侧来获得收入;

(4) 经营性现金流很稳定,对比传统 2B 面临的账期坏账问题。

疫情以来,Zoom 作为热门的视频会议工具被广泛使用。Pew Research Center 的调研表明,美国公司雇员中有四分之一觉得自己有 “Zoom Fatigue 疲劳”。

华尔街日报采访过 Zoom 公司的 CEO 袁征。其表示,开会多以后也有 Zoom 疲劳。

5G 的发展不是单纯技术驱动,更像是用例(Use Case)驱动,即:需要去寻找 5G 有啥应用场景,然后用技术手段去满足这个需求场景。

各种 Use Case 层出不穷,哪些商业化早一些?哪些玩一些?

OMDIA 给出其最新观点:

(1) 将 5G 商业化进程划分为三段,2022年及之前为早期;2023-2025 为中期,2025年以后算后期。

(2) 早期的几个场景,场馆是 5G eMBB 的重要场景;而其他几个(资产管理、智慧大厦、工业传感器)都是 mMTC,我认为是 LTE 版本,而不是 5G 版本;因为 5G mMTC 连相关标准的进度还待定。

(3) 2023 年起,大量 5G 大带宽的场景会路线进入商用时间。

(4) 针对实时自动化程度要求高的场景,例如:产业协作机器人。OMDIA 认为要到 2025...

全球有大量废旧矿山,通常有一些体积巨大,挖得很深的坑。除了极少数用来做特色旅游之外,绝大部分可能没有太多二次开发用处。

WSJ 一篇报道介绍了一种思路,将废旧矿山改造为抽水蓄能水电站。

当电力充足时,例如在太阳能或风力发电量大的时候,水会从海拔较低的废弃矿井抽水,储存到海拔较高的位置。当电力需求高或供应不足时,水被释放出来,重力将其通过涡轮机向下输送,以产生水力发电。

储能本身就是一种绿色产业,利用废旧矿山在叠加一层。