硅谷相当一段时间认为内容行业是技术为王的。掌握先进技术的科技公司会颠覆传统内容背景的公司。

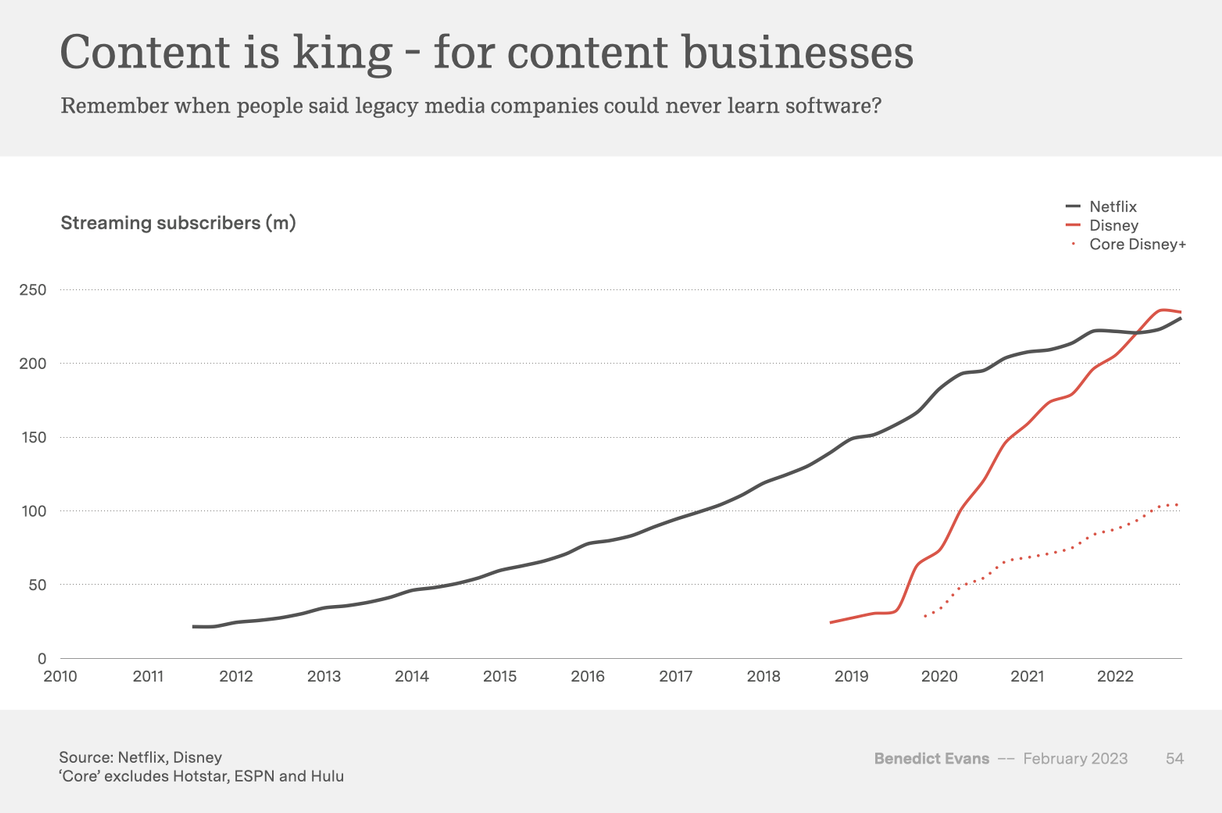

从美国流媒体市场的发展近况看,这个观点未必站得住脚。Benedict Evans 对比了 Netflix 和 Disney 的流媒体用户发展情况。

无论是因为用户饱和或其他任何原因,至少就结果来说,“硅谷派” 的 Netflix 用户增长大幅放缓了,而传统的 “版权内容派” 的 Disney 的自有流媒体用户正在高速成长,并且超过了 Netflix 的用户数。

这个案例及背后的逻辑,值得大部分垂直行业的企业思考。

优秀的垂直行业企业可以利用数字化技术,取得自己在数字时代的优势地位。

迪士尼集团在疫情这两年的,最大业务发力点就是 Disney+ 付费流媒体业务。2020 财年 Q1 仅为两千多万用户,到 2021 财年 Q1 这个数字提升到 1.3 亿用户。

根据流媒体行业的先行者 Netflix 的经验,某个区域(北美)付费流媒体到份额上限之后,就需要尽快在别的国家市场找空间。否则很容易出现本土市场用户长期不增长,甚至下滑。

受到 OTT 视频流媒体的分流,美国付费电视的家庭渗透率正在持续下降。但这一趋势在英法等国家并不明显,这些国家的付费电视渗透率很稳定,甚至还在提升。

经济学人的一篇文章认为有两方面原因:

(1) 价格:以 Comcast 为例每个月费用大约 100 美元,而在英国这个价格只有一半。法国付费电视的渗透率,从 2004 年的 30% 提升到 2014 的 90%。政府决定降低付费电视的增值税,推动付费电视的平价化发展。

(2) 内容:传统付费电视网的很多节目被转移到了流媒体平台,而这个现象目前在西欧还不明显。

经济学人认为随着西欧运营商(Vodafone 等)与 Netflix、Disney+ 捆绑合作的深入,西欧付费电视在未来仍然面临变局。

Robin's Comments:

因素 (1) “价格”...

OTT 影视类视频和付费电视是存在竞争关系的。很多人大量看 OTT 盒子之后,家里的付费电视可能就取消了。

那两者的定价上谁贵谁便宜呢?

附图是 Netflix 在全球代表性市场的 ARPU (Standard Plan),以及和当地付费电视价格的对比百分比。

北美本地付费电视网很发达,Netflix 的定价只有 15~24%;西欧地区次之,Netflix 定价达到了付费电视的 50% 左右。

发展中地区本地内容网实力可能偏弱,或者 Netflix 目标用户群定位中产及以上,其价格就很贵了,对比当地的付费电视。