资本支出与销售额比率(CAPEX/Sales)是衡量公司资本密集度的重要指标。

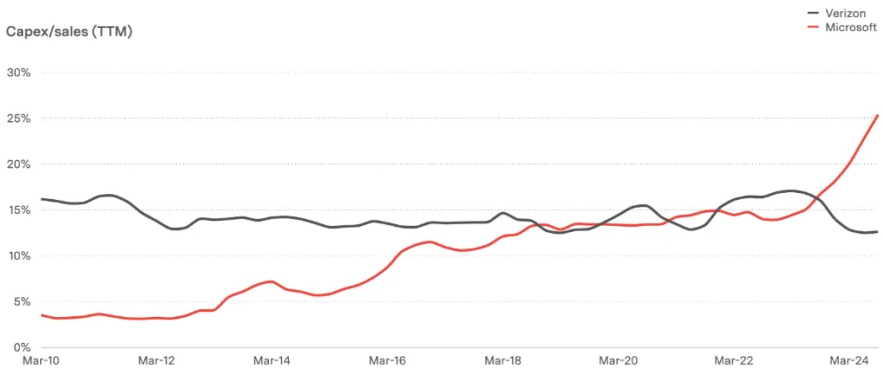

电信运营商被视为有非常长期传统的资本密集型行业,以 Verizon 为例 2010 ~ 2024 期间这一比例基本保持在 15% 左右。

Microsoft 作为传统的软件公司,CAPEX 支出比例是很低的,随着云基础设施,尤其是 AI 基础设施的投入,Microsoft 在 2024 年这一比例达到了创纪录的 25%。

兴业证券汇总了三大运营商自 2010 年以来的 CAPEX 的投资情况,预计 2023 年起 CAPEX 高峰期将要过去,整体维持在每年 3000 - 3500 亿左右的体量。CAPEX 占营业收入的占比会在 20% 左右保持相对稳定。

几点思考:

(1) 运营商将的增长动力将越来越强调 “非 CAPEX 驱动”,尤其是用新的视角来研判市场空间;

(2) CAPEX 整体仍会维持一个大的体量,这块也和大型互联网公司类似,尤其是云服务见长的大型企业,其已经是重资产运营;

(3) 运营商 CAPEX 内部的差别化,例如围绕算力网络的开支会持续增加。

WSJ 绘制了一张图,展示了微软公司主要产品线,自 2016 年以来的增长情况。

按增长率看,Linkedin 最高,达到 350% 左右;服务器及云服务排第二位,近 200%。

从收入绝对值看,排名最高的是:服务器及云服务(526 亿美元)、Office 及云服务(399 亿美元)、Windows(230 亿美元)。

一直有一个观点,说 PC 市场如何如何没有增长,微软在移动侧 OS 又没有占到多大份额。但 Windows 这五年下来收入仍保持了较稳的增长。

2024 年全球电信运营商的的并购态势得到了复苏,对比 2022 和 2023 年的低迷有了大幅度提升。2024 年的并购交易金额达到了 1,270 亿美元,同比 2023 提升了119%。美洲占全球总额的 62%。

其中最大的一宗交易为美国 Verizon 斥资 203 亿美元对光纤宽带服务商 Frontier 的收购。