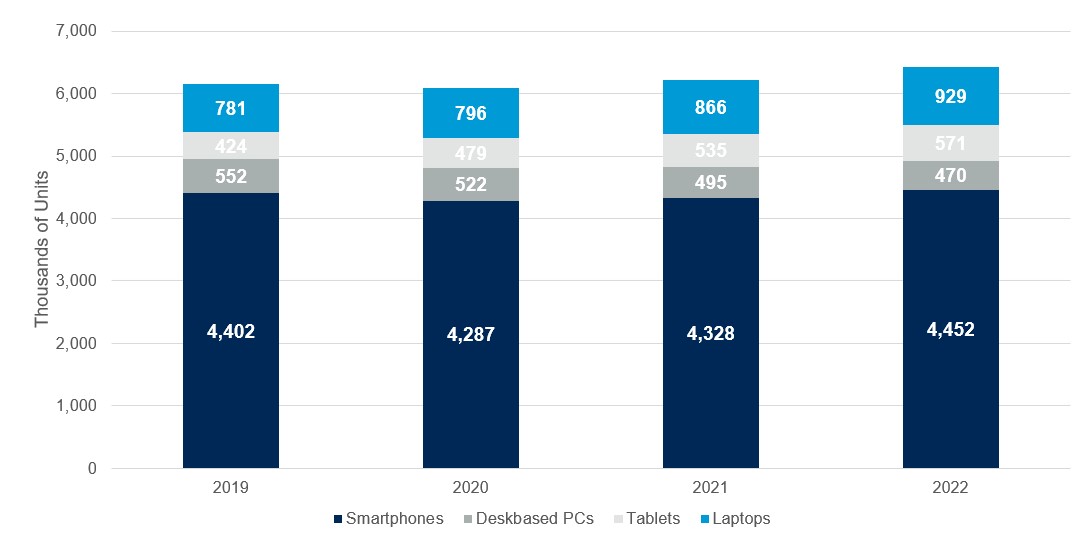

虽然新型智能终端层出不穷,但传统的四大件(智能手机、台式 PC、笔记本电脑、平板)仍然是工作生活最主力的计算设备。

考虑到设备的不断更新(比如:智能手机平均 1~2 年就要更新到新型号),用来描述市场总体状态的保有量指标就有其意义,尤其是从上层应用开发者角度。

根据 Gartner 的研究,2021 年四大件的全球总保有量为 62 亿部,预计 2022 年会增加 3.2%,达到 64 亿部。

粗略地讲,整个互联网世界的绝大部分用户是通过这四大件接入的(对比而言,IoT 虽然数量也很大,但总价值尚低,而新型可穿戴设备数量还很有限)。

智能机增长乏力,很多地区出货量还是在下行。那手机的价格是否会下降呢?

下图展示了 2009 年以来,智能手机出货量与 ASP(Average Selling Price,平均价格)的关系。

2009 年初,全球智能手机出货量还很低,平均单价自然是高的。随着产品的大规模普及,ASP 持续下行。

但近年这个情况在发生变化,ASP 逐渐在重新上升。Credit Suisse 预计 ASP 会从新回到 450 美元的价格。

受新冠疫情影响,远程工作、在线教育、以及娱乐需求等推动,全球 PC 取得了较大幅度增长。

基于 IDC 的数据,Apple 取得了 38.9% 的年度同比增长。以 PC 这么成熟的赛道来说、这个增长相当罕见了。

华尔街日报绘制了 1980 年至今,全球五大制造业大国的出口占 GDP 的占比。

可以清晰看到,德国和韩国仍然重度依赖出口 40~50% GDP 来自货物出口。

中国在 2010 年之前出口 GDP 占比也是一路向上,之后随国内投资和消费等兴起,出口 GDP占比连续下降到 20% 。

日本和美国的出口 GDP 占比则在 10~20% 区间。