大型互联网公司近年来不断扩大资本性支出 CAPEX,支撑其云计算服务,日趋演化为一种 “重资产运营型” 企业。

Synergy Research 将这些玩家区分为三个梯队:

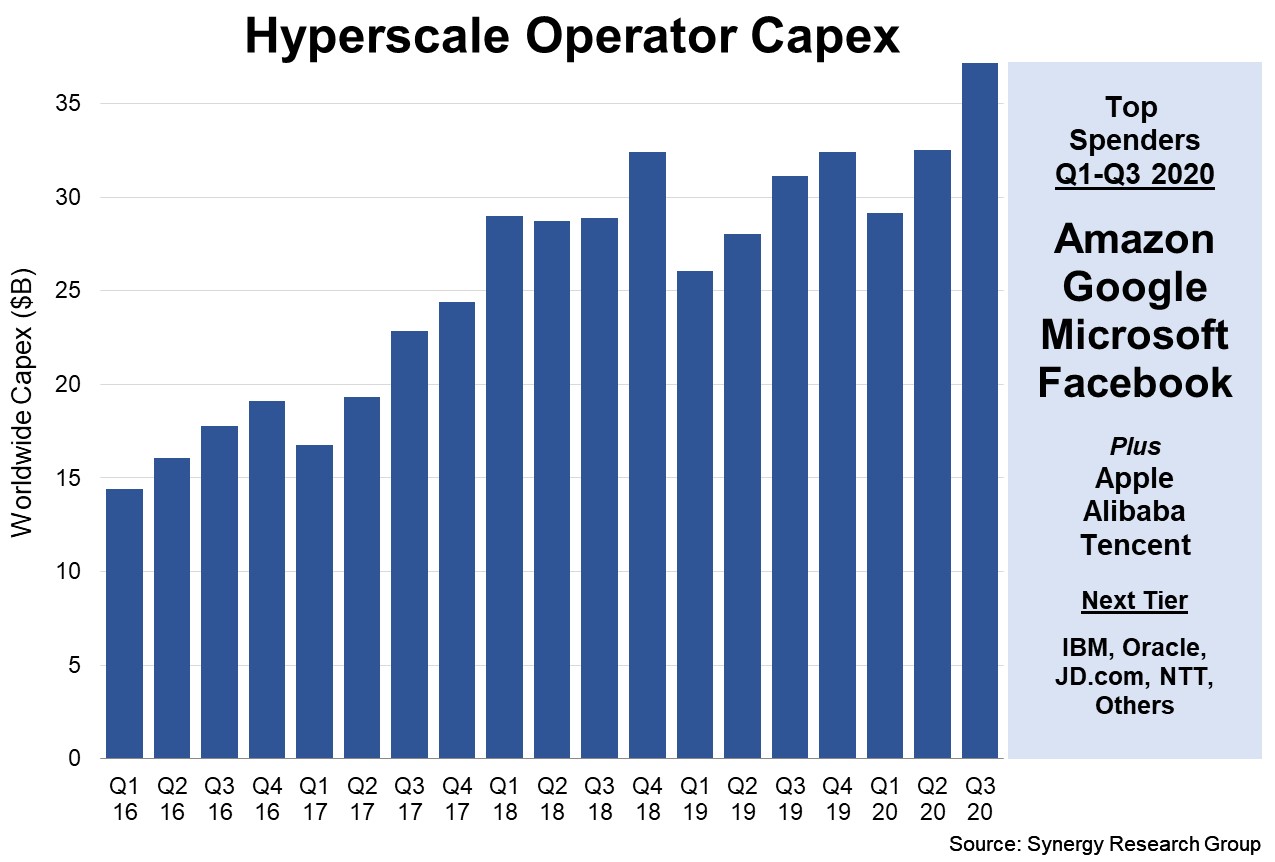

(1) Amazon、Google、Microsoft、Facebook;

(2) Apple、阿里巴巴、腾讯;

(3) IBM、Oracle、京东、NTT 等。

2020 前三个季度,这些企业在 CAPEX 上花费了 990 亿美金,同比 2019 年提升了 16%。

大型互联网公司(Hyperscaler),尤其是公有云服务商,在算力资源的投资和技术力量已经处于强势的地位。针对大型互联网公司和电信运营商的业务合作,哪些领域相对成熟呢?

根据 STL Partners 2022 年针对电信行业及电信运营商(Telco)的调研,网络边缘计算和 LTE/5G 专网是排名靠前的选项。

从整体视角看,数据可能存储在消费者手中,通常在你的手机中,或者家里的硬盘;数据也可能存储在公司的软硬件环境中。

根据 IDC 的研究,未来几年会有更多数据存储在公有云之上,2025年有接近一半的数据总量会在云端。

留意几个细节:

(1) 此处是百分比,即相对份额;实际上任何一部分的数据绝对值都在迅速增长,看一下你手机中的照片即可验证;

(2) 企业侧数据的整体占比并不太大变化;公有云挤占的份额主要来自消费者侧 —— 这个比例值得思考。

何为科技公司?并无严格定义。

一般意义上可包括:(a) 互联网公司、(b) IT 软硬件公司、(c) 终端公司、(d) 通信设备公司。

传统视角,这些机构的 CAPEX 部分是相对弱化的,但正在发生变化。

有的科技公司继续沿用以前的模式,有一部分巨头则斥巨资投入 CAPEX,主要是用于全球性的通信和 IT 基础设施,越来越像电信运营商的建设玩法。