5G 业务对于运营商 ARPU 提升到底有无帮助?以及有大多帮助,这是行业一直关注的热门话题。

由于 ARPU 本身是市场化竞争的价格产物,各方博弈(含监管压力)的结果;并不好简单归因。比较贴切的描述是,看 5G 上市和 ARPU 提升否有相关性。

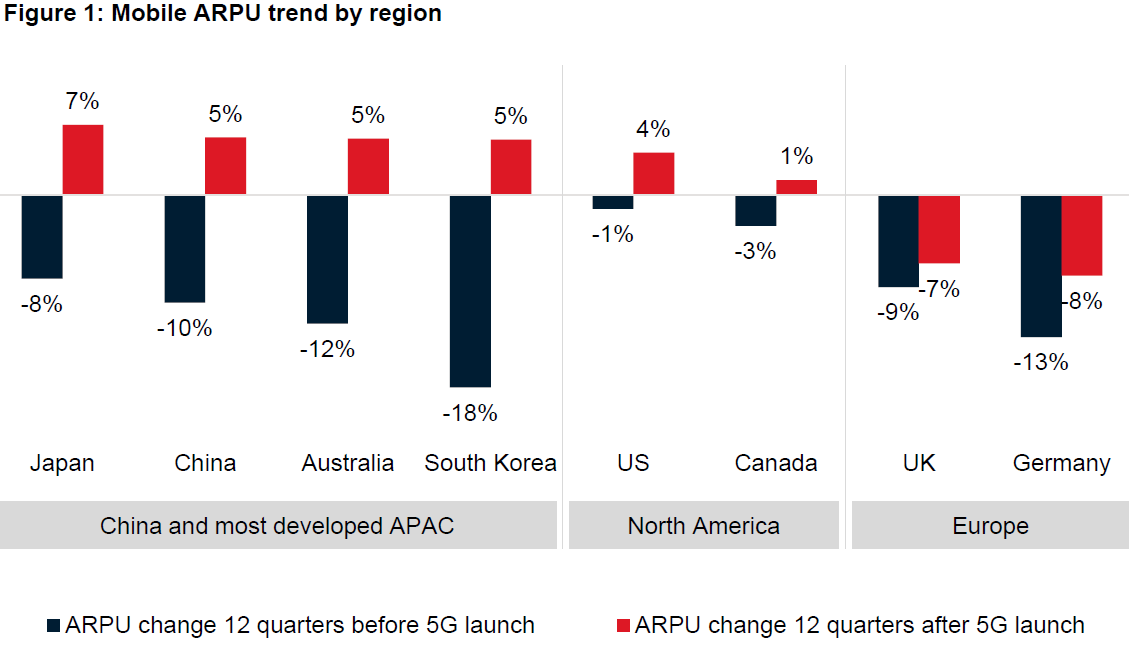

根据 GSMA 对 5G 上市有一段时间,并用户发展上规模的八个国家市场的研究发现:

(1) 中日韩和澳大利亚:5G 上市后 12 个季度与 5G 上市前 12 个季度,ARPU 改善非常明显。从两位数的负增长到了单位数的正增长;

(2) 美国和加拿大:5G 上市后,ARPU 从轻微负增长专项轻微正增长;

(3) 英国和德国:5G 只是减缓了 ARPU 的降幅,但未能取得正增长。

2020 年全球无线设备销售中,5G 占比已经有一半以上。

Analysys Mason 预计未来几年 5G 无线侧的销售收入会从 2020 年的 300亿美元提升到 2025 年的 420 亿美元左右。其中,设备部分为 330 亿美元,专业服务为 100 亿美元。

爱立信基于全球 230 个市场的数据研究,绘制了一张比较全景式地统计图表。

蓝色线条是全球平均 ARPU 的指数变化,橙色是 5G 在全球的用户渗透率的变化。

可以明显看到 5G 渗透率的提升和 ARPU 止跌回升的现象,我们认为呈现了相关性。

但也应考虑到这几年通胀的大背景。ARPU 本身是多种因素综合的财务结果。

Mckinsey 基于 Capitcal IQ 的数据,MSCI 指数不同行业在 2015 - 2023 的 TSR(TSR, Total Shareholder Returns)。

对比金融、医疗、工业和消费品等行业,电信行业处于最低水平。整体来说,过去十年是行业相对低迷的时间段。

不过情况也许正在变化,尤其是经济动荡时期。以中国三大运营商为例,创出十年来最佳增长态势。