Marc Benioff 还在 Oracle 任职时,其观察到:

(1) 随着互联网的发展和宽带的普及,会有越来越多企业通过互联网得到一些软件的服务,所谓 SaaS / 云计算模式;

(2) 而不是传统的本地安装客户端服务器软件的方式,所谓 On Premise 模式。

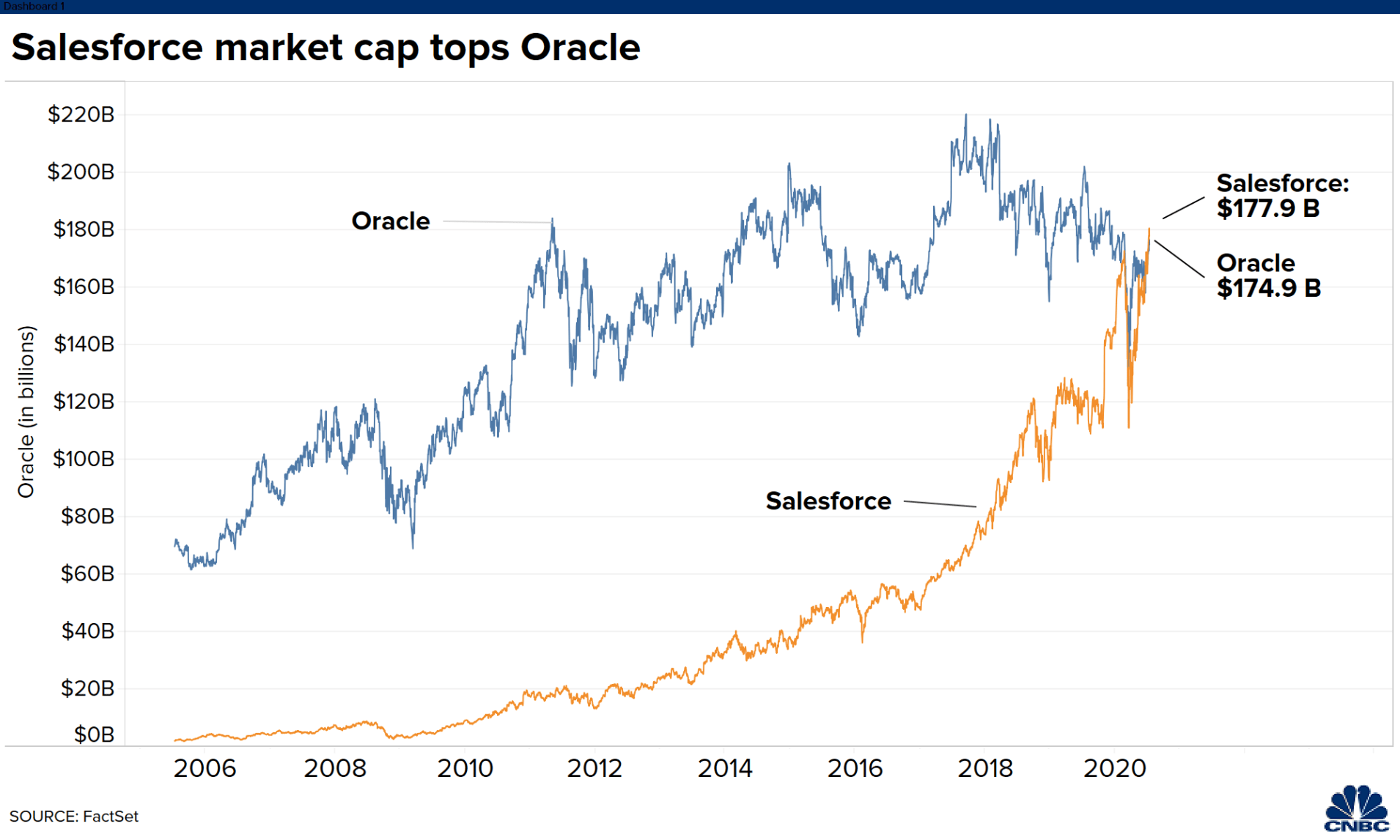

于是 Marc Benioff 离开服务了 13 年的 Oracle,于 1999 年创立了 Salesforce。前两天 Saleforce 公司市值首次超越 Oracle,堪称里程碑式的事件。

Salesforce 在相当一段时间专注于 CRM 赛道,后来逐渐扩宽,成为企业软件的巨头,其开放平台战略也很成功。

简要回顾一下 Salesforce,临时想到几点:

(1) 趋势研判的长期性,1999年的网速其实是不够快的,Cloud Computing 的概念则更是到了 2006~2007 AWS 发布后才开始兴起。但 Marc 看到了一个更具体的形态 “Software as a Service” 这个描述其实更朴实。

(2) 一直有健康的生意和收入可以做:某些创业公司 BP 花很大篇幅和口舌来论述 ** 是一个大趋势,但和自己的生意,尤其是近期生意并无直接关联;或者需要等很久之后才有付费客户之类。作为标准 2B 业务,而且是 to 大 B,Salesforce 一直是有合同的,商业闭环早就实现。

(3) 作为老一代巨头,Oracle 的经营战略和成长性也是棒的,包括其从传统数据库赛道,进入 ERP 等企业服务软件,到拓展到硬件等。只是其可能后续走势要让位于 “纯云计算” 的玩家了。

Gartner 发布了 2020~2022 全球 IT 开支估算结果:2020 年全球 IT 指出为 3.7 万亿美元,同比减少了 2.2%。

预计 2021 年将达到 4.07 万亿,同比增幅 8.4%。这个增幅的跳跃主要是受新冠疫情影响。

我们做了一个 2020~2022 年净增量的分析,企业软件、终端设备、IT 服务和通信服务四大类别基本净增都在百亿美金以上,可认为是同一数量级。

考虑到基数差异,企业软件和终端的增幅则比通信服务高不少。

J.P. Morgan 估计中国企业 SaaS 的市场空间在 2021 年为 120 亿美元。未来几年将持续保持高增长态势,预计到 2025 年市场空间可达 400 亿美元。

这个数字是包含公有云 SaaS,还有私有化部署的 SaaS。其中到 2025 年,公有云模式的 SaaS 市场空间为 250 亿美元。

从服务器软硬件角度,可以供应给云计算服务公司(比如:AWS、阿里巴巴),也可以供应给各行各业的企业(比如:银行的自有数据中心,或者私有云部署)。

所谓云计算改变产业链条,就是云服务公司采购很多服务器软硬件和网络资源,封装成 IaaS \ PaaS \ SaaS 之类的服务再销售给各行各业的企业。

根据 Synergy Research 的研究,2020Q3 对比 2019Q3 发了几点变化:

(1) 公有云公司采购量继续大增,21% 的增幅;

(2) 企业侧采购(企业私有云、企业自己数据中心)减少 8%;

(3) ODMs(白牌服务器)是公有云部分的第一供货源,因为公有云公司技术实力强,玩得转;而普通企业客户则普遍不愿意采购。

这个趋势差别会继续保持,因为前者可以从 “资本市场”...