影响数据中心的地理位置有多种因素或驱动力,不同因素的权重变化过程也蛮有意思。

第一波 “距离导向”:分布于互联网相对发达的区域;靠近三大运营商 Internet 干线网络,尤其是中国电信 163 、中国移动 CMNET、中国联通 169 干线节点。毕竟从网络速率和时延考虑,距离越近越好。

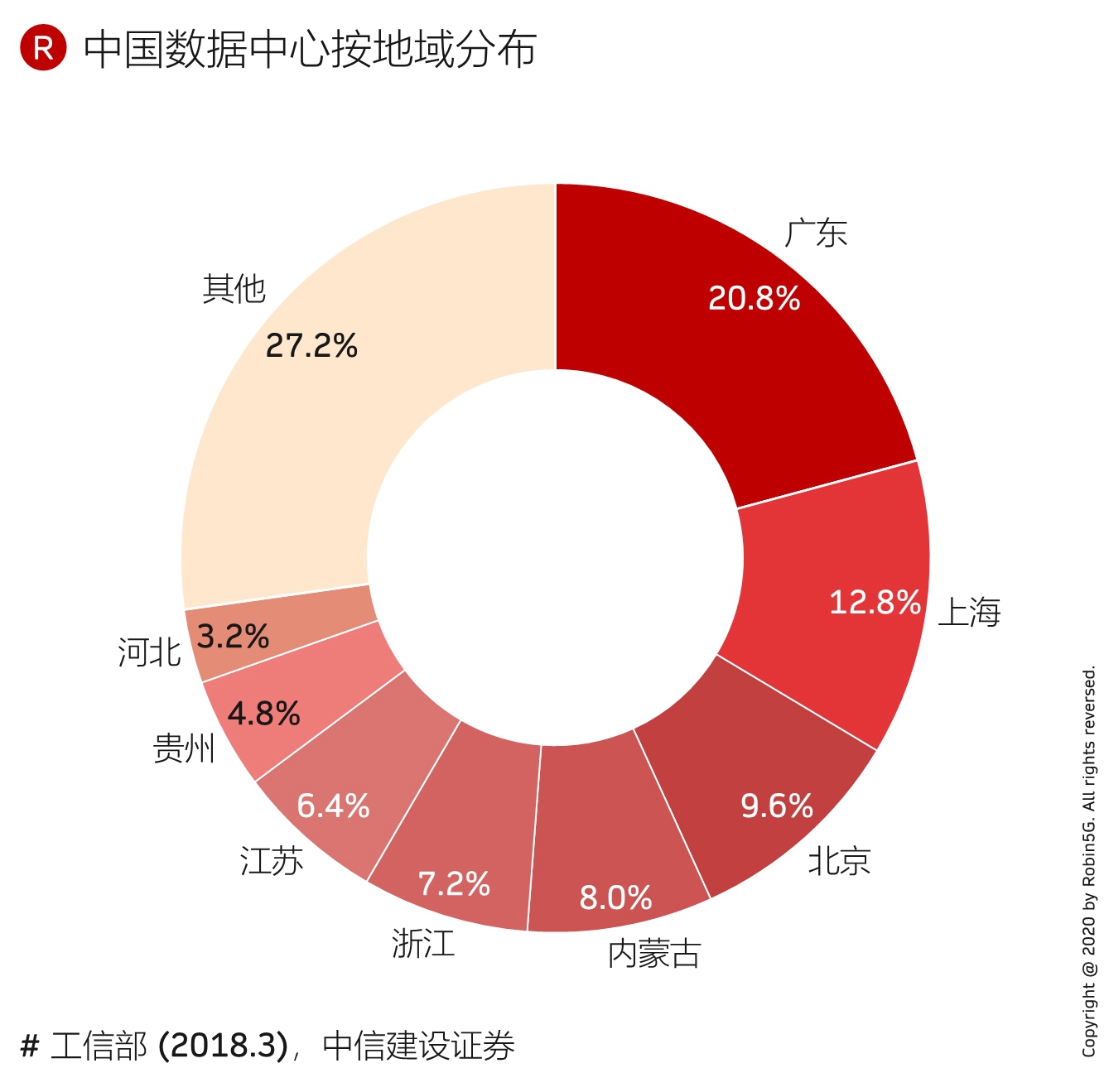

第二波 “电费和政策倾斜导向”:随电费成为数据中心很大的成本构成后,一些电费便宜、或者温度较低的省份成为数据中心建设的重点;

现在要进入第三波,从新基建角度,以及 REITs (地产信托投资基金) 角度等。这就是新建设逻辑了。

每个概念都有一个上下文的语境。

消费者在讨论云服务时,基本上不关心云在哪里,总之在网上就可以。

运维工程师在考虑云计算虚机部署时,就要考虑在公有云服务商的哪个区域(Region)和可用区(Availability Zone)等。

而云服务商进一步考虑数据中心机房时,则要精确到具体的物理位置了。

Synergy Research 有一项有趣的研究,其分析了数据中心主机托管市场的收入空间和地理位置的关系。其结论是 Top 30 都市圈贡献全球 68% 的收入,显然这是一种新的数字不均衡。

和这个话题有关的是,国家在提倡的 “东数西算”,将东部的数据流动到西部进行存储和计算。

“东数西算” 有望缓解算力不平衡问题。对于承担跨地域数据传输责任的网络服务商来说,这是一个大机会。

(1) 高增长方向:固定宽带接入、SD-WAN, Managed WLAN;

(2) 降幅大的方向:MPLS、电路出租、Managed router, Managed LAN;

注意:

(1) 具体产品增减,各国差别大;

(2) 最大变数是面临 5G 专网的冲击。

知名风险投资基金 a16z 创始合伙人 Marc Andreessen 认为,一个创意出现,必须具备的三个前提因素:⑴ 技术因素;⑵ 经济因素;⑶ 顾客的心理因素。

技术因素和经济因素很容易理解,而比较难在于 “顾客的心理因素”。

举个例子,前几年企业上公有云,技术上成熟了,公有云可能成本更低,但为什么很多企业还不愿意呢? 以为心理和观念上,还不太容易接受把企业数据跑在云端。