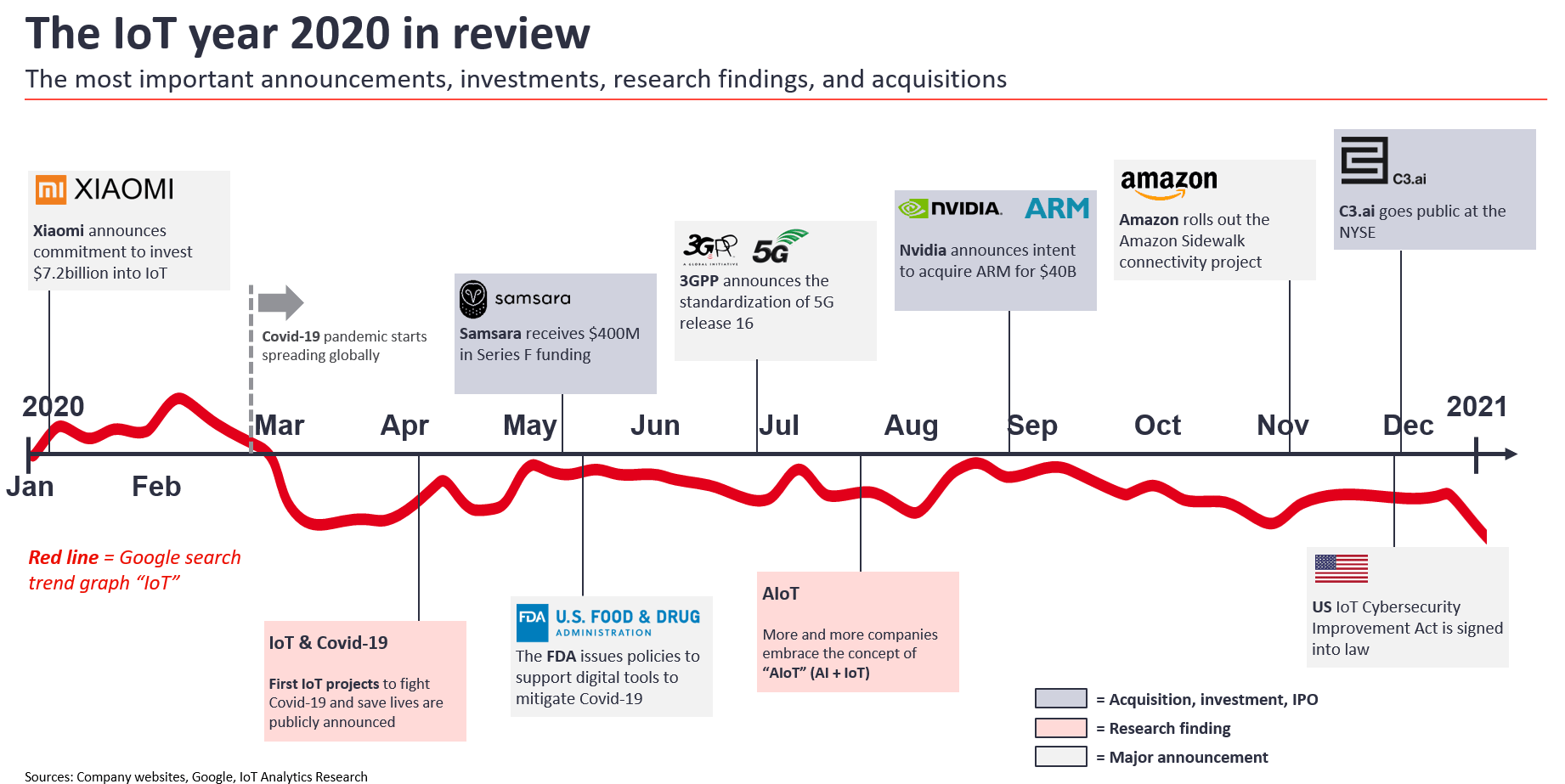

研究机构 IoT Analytics 绘制了一张图,列出了其认为的 2020 年物联网产业值得最关注的大事。

其将事件归为三类:

(1) 资本市场的动向,例如:小米宣布投入 72 亿美金到物联网;C3.ai 在纽交所的 IPO 上市;

(2) 研究发现,例如:AIoT 这个词的兴起;

(3) 重要产品技术方案发布,例如:Amazon Sidewalk(一种低成本、低功耗、低带宽的无线协议,使用 900MHz 频段,传输距离据称可达一英里)。

值得留意的是,红线是 Google Trends 对 “IoT” 关键字搜索的结果。至少就 2020 这一年来说,IoT 这个词的热度是略微下滑。

ABI Research 数据显示,2022 年全球卫星物联网 IoT 连接收入为 22 亿美元,预计到 2030 年将增长到 78 亿美元,年复合增长率为 16.6%。

最大的应用类别是车队管理。

Mckinsey 针对 60 名国际运营商高管进行了调研。下图左侧是这些调研对象当前所代表企业的组织模式状态,右侧是其认为五年后的样子。

此处:

(1) Traditional Integrated 整合模式:经典的运营商模式,网络部门、产品销售、客服运营等,在同一家公司。

(2) De-layered 分层模式:运营商拆分为一家子公司 NetCo (网络)、若干家 ServCo(业务线)。此类模式可能会更灵活,但也面临内部市场化打来的协同麻烦等经典问题。

(3) Telco as a Utility 基础设施模式:聚焦基础管道连接,不提供上层应用(例如:信息化服务)。

从调研趋势看,模式 (2) 和 (3) 可能会增加。

全球各种机构每年在 ICT 方面的软硬件投资,即 CAPEX 投资,是一个很大的数字。从 2016 年 5,000 亿美元左右上升到 2021 年 6,000+ 亿美元。

CAPEX 的投资分布,可侧面反映了不同类别玩家在 IT 和通信网络格局上的资源分布。

根据 Synergy Research 的研究,2016H1 电信运营商占据了 56%,但随后多年保持平稳,到 2021年份额下跌到 44%;而 Hyperscale 大型互联网公有云企业的份额则从 17% 提升到了 27%。

从绝对值看,运营商整体要比大型互联网公司大不少。但请留意背后的差别:大型互联网公司一共只有十家左右;而运营商全球有好几百家。

两者的市场集中度不同,单一企业的话语权更是凸显差别。