知识块

#VQ5A2N

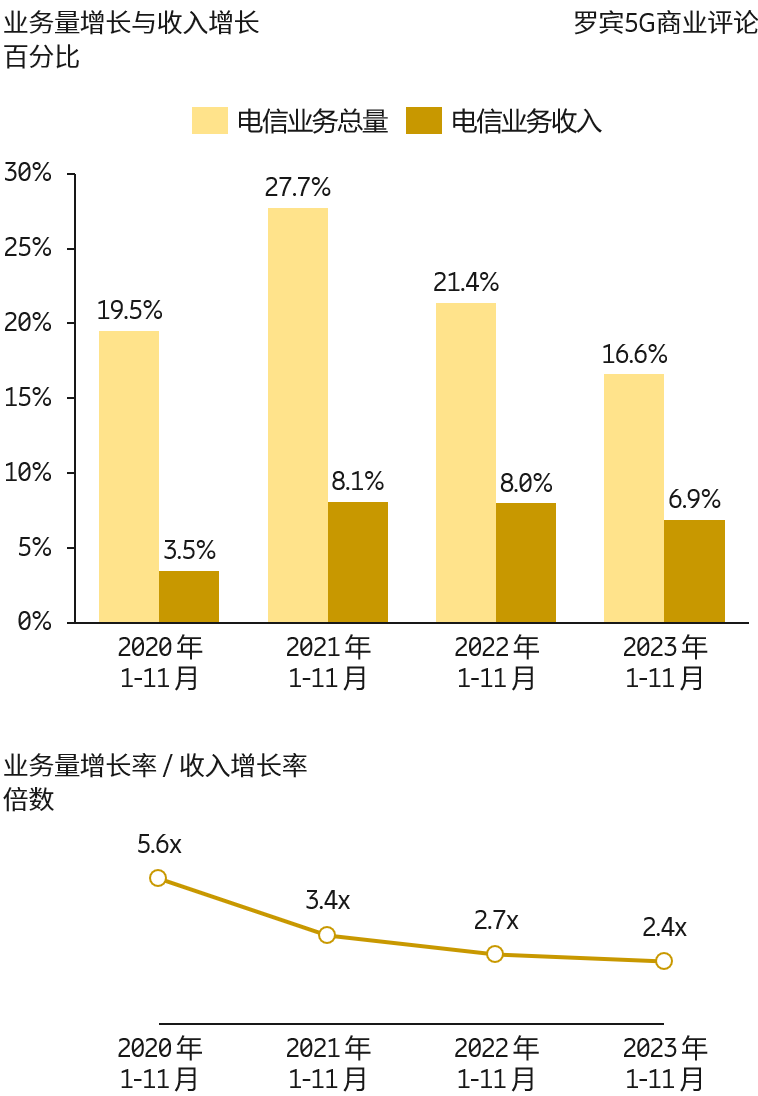

电信行业 “剪刀差” 的不断缩窄

电信行业一直有一个 “剪刀差” 的说法。用来描述收入增长跟不上业务量的增长,所谓 “增量不增收”,业务量增加了,但收入没有增加。

业务总量增长总是高于收入增长其实也是合理的,毕竟电信行业是技术驱动。5G 传输每 GB 的成本肯定比 4G 低的多,这也是每一代新技术带来的技术红利。

但从经营角度,如果业务总量和收入总量的差距越来越大,显然也不利于 “可持续运营”。

我们以 2019 - 2023 年的数据为例,比较积极的信号是,“剪刀差” 呈现持续收窄态势。

数据来源

工信部

分享链接

http://robin5G.com/VQ5A2N

延伸阅读

ICP

LightCounting

全球电信运营商在基础设施的支出每年不到 2,000 亿美元,这个数字已经持续了多年。预计未来也会继续。

而受制于云计算(公有云)和 AI 的崛起,ICP(互联网内容商)在 CAPEX 的支出日趋加剧。附图是 LightCounting 的预测,其模拟了到 2030 年的三种场景。

无论哪一种场景,Top 15 互联网公司的支出都会远超电信运营商。

CIO

Bain Company

随着企业的数字化建设,产业链有多种服务商会参与到 IT 基础设施的发展。Bain 咨询的调研显示,大型公有云服务商具有最大的 “影响力”,电信运营商的影响力则最弱。

另一角度,企业 IT 是一个很宽泛的概念,并且高度碎片化。无论哪一类型的服务商,关键还是取决于所聚焦区域和细分市场的具体经营能力。

以中国三大电信运营商为例,近年来在政企云计算开拓上取得了极大的进展。

剪刀差

Ericsson

翻出一张旧图,大约十年前 Ericsson Business Review 的一张图:业务量与收入渐行渐远的“剪刀差”示意图。

十年后,结合工信部官方数据,完美验证这个预测。

当然,业界同仁并不喜欢这个“剪刀差”。