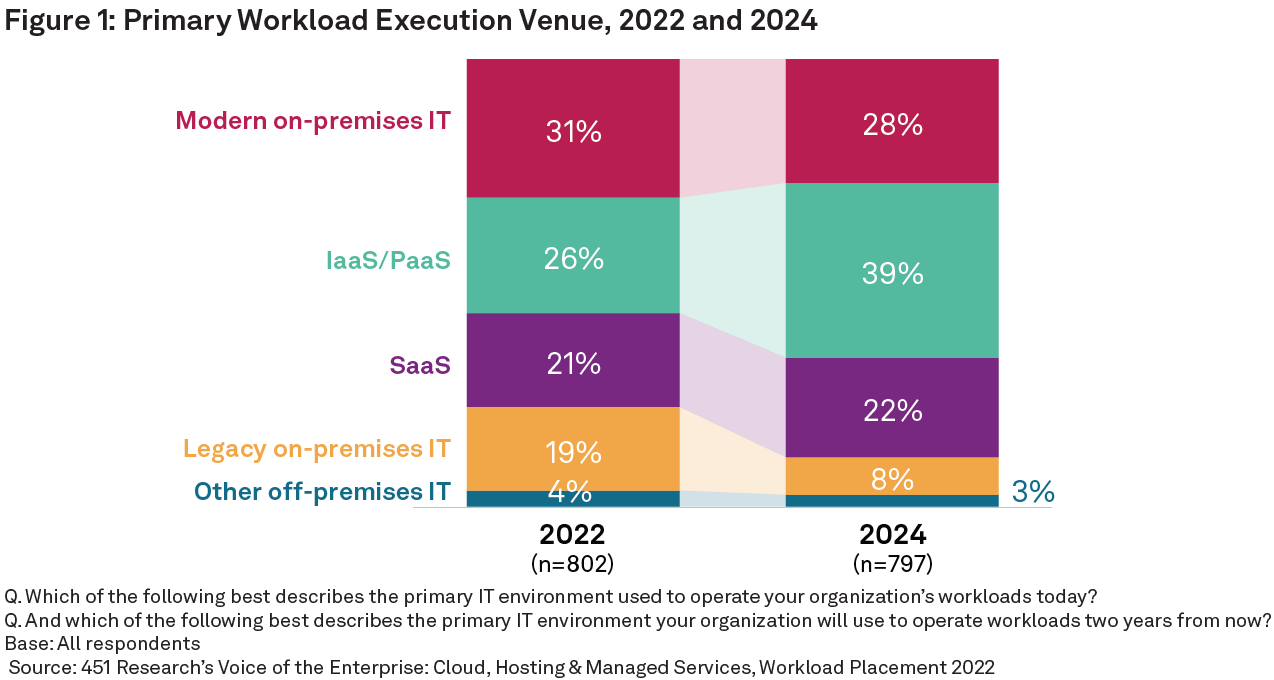

451 Research 咨询公司在 2022 年针对国际代表性企业的调研,当前 IT 负载的类型构成以及 2024 倾向。

当前 “Modern on-premises IT”,即虚拟化、容器等云技术企业本地模式,占据了最大的工作负载(31%);“公有云 IaaS+PaaS” 位居第二位(26%)。

预计到 2024 年,“公有云 IaaS+PaaS” 会成为第一类(39%)。需要留意的是 “Modern on-premises IT” 还是有 28% 的比例,并没有降太多。

真正比例下降最大的是 “Legacy on-premises IT”,即部署在本地的传统 IT 计算环境。

从这个调研也可以看出 “私有云” 强大的需求现状和预期。

对比过去十几年轰轰烈烈的 “上云” 趋势,现在如何将企业的 IT 从云端重返本地,也在成为一种趋势。

巴克莱银行(Barclays)的全球企业 CIO 调研显示,2024H1 有 83% 的 CIO 计划将至少部分工作负载从云端迁回本地,而整个数字在 2020H1 只有 43%。

一个核心因素是:当工作负载计算消耗大时,使用公有云的算力服务成本可能并不划算。

Analysys Mason 统计了全球电信运营商和公有云服务商的合作伙伴公示信息数据。

从应用类别看,绝大部分还是从 B2B(面向政企客户企业的云服务)和上云的网络连接角度,即运营商在其销售产品方案中集成或打包第三方公有云服务的产品。

真正运营商自己作为 “甲方客户” 使用公有云服务的产品情况,IT 转型相关相对多一些,网络转型相关的案例很少。

云服务商角度,和运营商合作最紧密的是微软 Azure、AWS 和 Google Cloud。

读到一张很有趣的图表,WSJ 以美国市场为例,展示了 1950 年以来,煤炭在美国的应用场景。

1950 年煤炭最主要的应用场景是焦化厂等工业应用,还有就是居民和商用楼宇(取暖做饭之类),以及部分交通运输。铁路电气化之前,煤炭是火车前进的主要动力来源。

1950 ~ 2008 年前后,煤炭的最大应用场景是发电。随着新能源、天然气以及核能的兴起,煤炭在发电的应用也日趋减少。