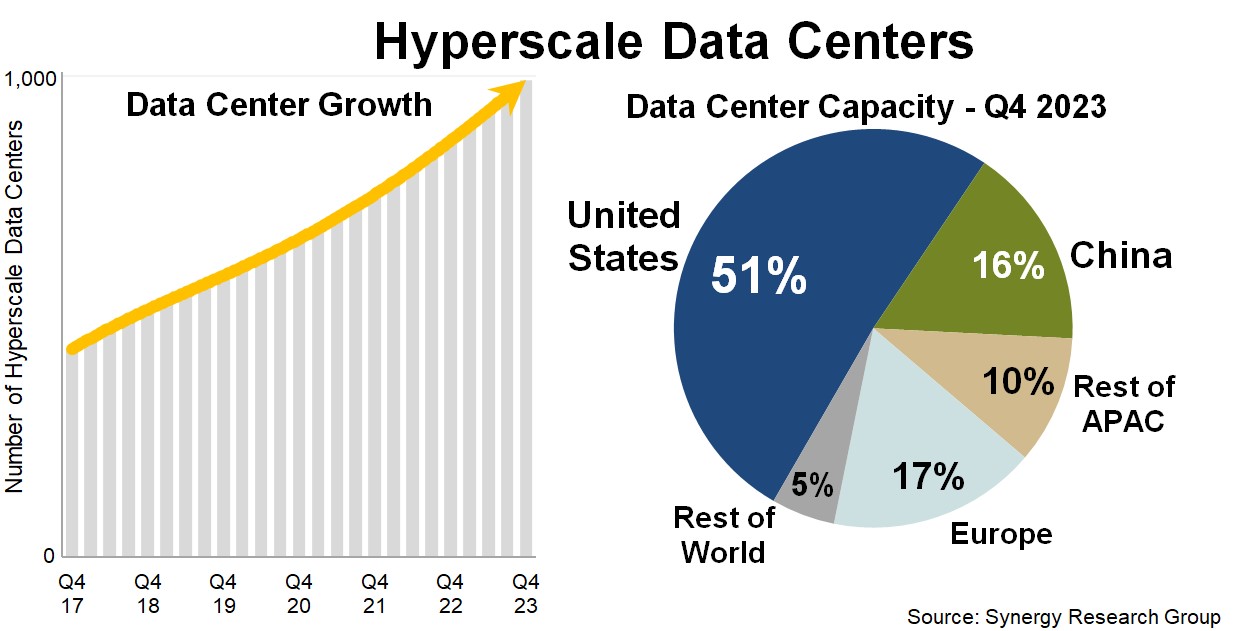

Synergy Research 数据监测显示,超级互联网公司 Hyperscaler 运营的大型数据中心数量于 2023Q4 增加到了 992 个,并在 2024 年初突破了 1,000 个大关。

Synergy 预测未来四年,这些数据中心的容量会再次翻一番。平均每年会增加 120-130 个数据中心。

从数据中心的算力容量上看,美国占据了 51% 的份额,中国大陆以 16% 的份额位居第二。

大型互联网公有云公司(Hyperscaler)在基础设施的投资越来越大。

TBR 咨询公司预计在 2024 年的投资 CAPEX 将超过 700 亿美金。这一数字已经接近 2024 年全球 5G 网络的建设投资(大约 750 亿美金)。

TBR 咨询公司估计边缘位置(分部式云和边缘计算)的投资将逐渐上升,最终会超过半数。

有人描述为,云正在 “吞噬” 一切。

相对而言,数据中心的主机托管商(Colocation)没有云计算服务商那么 “风光”,算相对体力活,但仍然是一个不错的生意。

根据 Synergy Research 的数据,2020Q1 全球主机托管收入达到 95 亿美金,同比增加 7%。从客户需求来看,来自 Hyperscale operators (包括:IaaS, PaaS, SaaS, 搜索引擎、社交网络和电子商务)的采购需求增长更为迅猛,增长率达到 22%。

通常来说,大型互联网公司会管理若干个特大型数据中心和局部小型中心的服务器。结合下图的数字看,可以看出:大型互联网公司会维持一个配比,哪些是自建数据中心,哪些是从主机托管商处采购服务,而不是自建。100% 租用,或者 100% 自建都不是最优解。

全球角度看,代表性的主机托管商包括:Equinix, Digital...

中国数据中心产生的收入在过去五年保持了 30% 左右的复合增长率。这是一个相当高的数字,和国际市场有较大的差别。

究其原因,一方面是 4G、5G、高速光纤宽带的发展,各种媒体应用的崛起,打来了更多算力和流量的需求;另一方面,也是因为数据中心正在成为各行各业数字化的基础一环。

注:此处数据中心服务商收入仅包括数据中心基础设施相关收入,不包括云服务等收入。企业自用数据中心不产生相关收入。