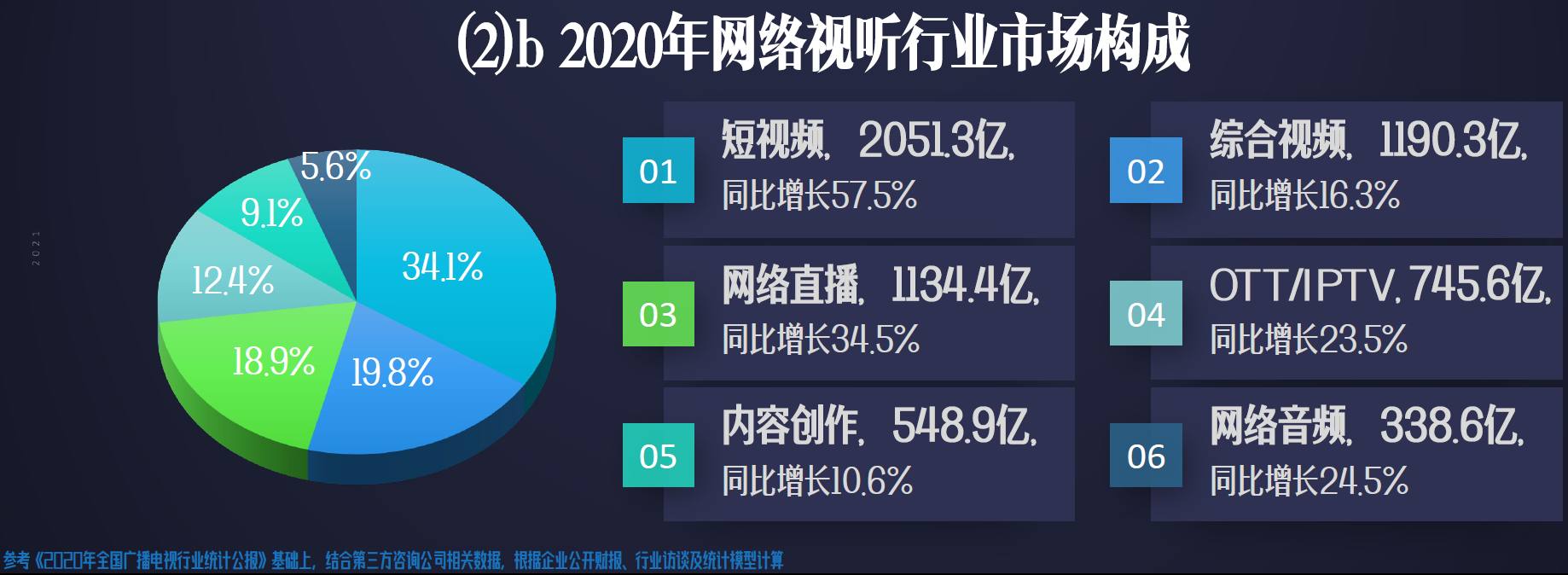

国家广电智库比较权威的一组数据,2020 年中国网络视听行业市场总空间 6,009 亿人民币,同比 2019 增长了 32.3%。 主要的几块市场构成:

(1) 短视频 2051.3 亿元(同比增长 57.5%)

(2) 综合视频 1190.3 亿元(同比增长 16.3%)

(3) 网络直播 1134.4 亿元(同比增长 34.5%)

(4) OTT / IPTV 745.6 亿元(同比增长 23.5%)

(5) 内容创造 548.9 亿元(同比增长 10.6%)

(6) 网络音频 338.6 亿元(同比增长 24.5%)

消费类视频是一个很大的概念,随着 5G 和光纤宽带的普及,还会有巨大的上升空间。

各行业都应考虑自己的 “视频战略”。电信运营商更是应把 “视频战略” 上升到足够高的地位,不是常规做几个内容节目就算视频的。

贝恩公司的数据显示,2022 年全球视频游戏产业的市场空间为 1,990 亿美元。预计到 2027 年会保持 9% 的年复合增长,达到 3070 亿美元。

五年时间 50% 的增幅,这是一个很大的想象空间。

传统电视被互联网媒体分流是仅十年来的持续现象。但是,美国电视台新闻节目却迎来了更多观众。这一切都是因为政治话题持续升温。

从 2015 年起 Fox News、MSNBC 都有不同程度的增长。CNN 开始有一个增长过程,后续有所下滑。新闻频道的收视观众数量远超有线电视其他频道。

2020 年是一个多事的年头。可能后续会保持相当一段时间的 “不稳定” 状态,这个状态下,对于严肃新闻媒体电视频道来说,这是一个好消息。

中国大陆正在引领全球 5G 网络的建设浪潮。根据研究机构 Dell’Oro 的判断:

从基站数量看,中国大陆将贡献全球总量的 50~60%。

从基站销售价值看,中国大陆将贡献全球总量的 25~30%。