IDC 发布的最新数据,2020 年全球公有云市场规模为(IaaS/PaaS/SaaS)达到 3,124.2 亿美元,同比增长 24.1%。

中国公有云服务整体市场规模达到193.8 亿美元,同比增长 49.7%,全球各区域中增速最高。

预计到 2024 年中国公有云服务市场的全球占比将从2020年的 6.5% 提升为 10.5% 以上。

从增幅对比看,中国市场的增幅是全球增幅的两倍,算得上是一个 “绝对值有体量 + 增幅又很大的” 新兴市场了。

电信运营商普遍有庞大的内部 IT 系统,长期以来是本地部署( on-premise)为主。随着公有云的兴起,很多运营商在考虑或者已经将部分系统迁移到公有云服务之上。

OMDIA 在 2022 年针对国际运营商的调研显示,只有 22% 的调研对象认为会继续保持本地部署模式。更多运营商倾向于考虑私有云或者混合云模式。

20~30% 的调研对象反馈已部署某些业务到公有云。从整体 IT 负载角度,调研对象反馈目前有 11~20% 的 IT 负载在公有云之上。

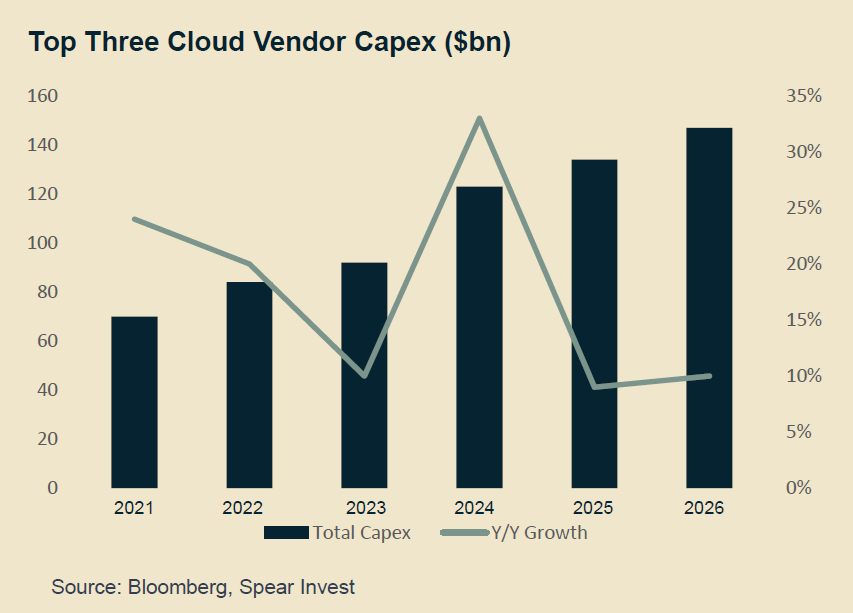

Marvell 和 Dell'Oro 的研究显示,对比 2025 年 5,930 亿美元的数据中心 CAPEX 投资,预计三年后的 2028 年数字将提升到 1 万亿美元以上。

想起我们在 2020 年提出过一个思路 ——“云计算的第二梯队现象”。即,未来的云计算巨头越来越大是必然,那其他玩家就只剩下静静得在巨头旁边看着 ?

我们认为,对于有实力的服务商,比如大型电信运营商,把自己的客户资源、服务资源以及财务资源规划好,完全有机会成为有影响力的 “第二梯队” 云服务商。绝不应该在云服务还在高速发展期,就战略定位自己 “在旁边静静地看就好了” ……

下图貌似也可引发类似思考。