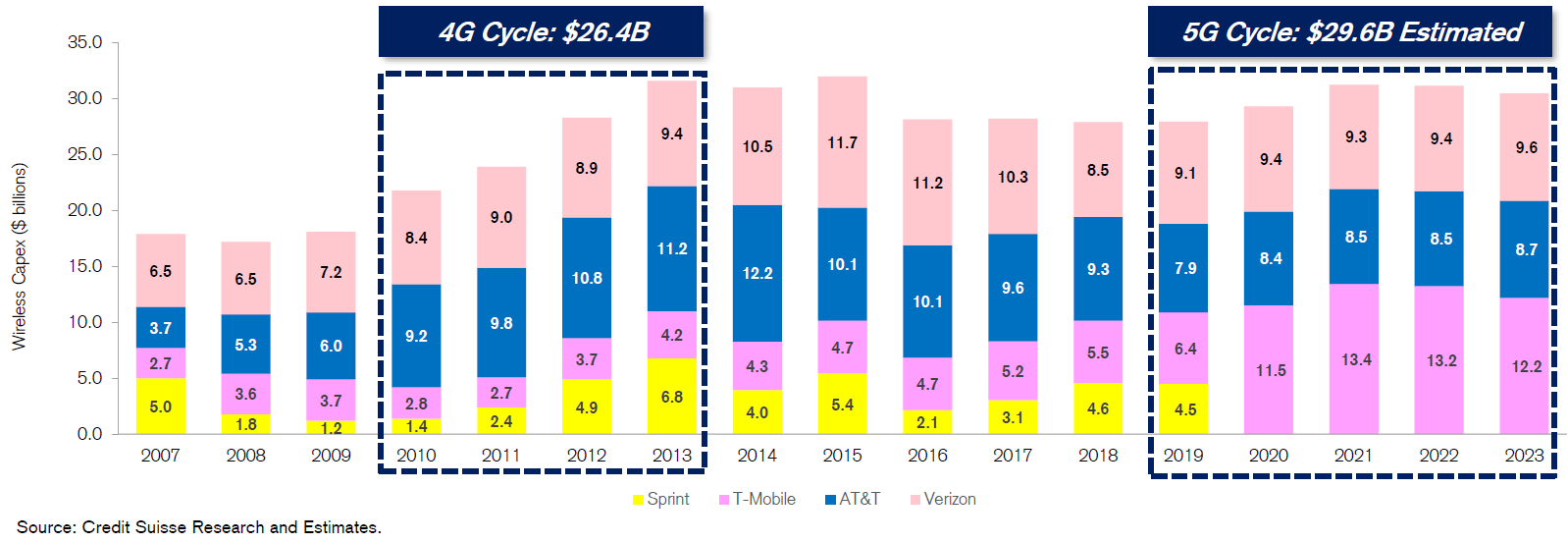

Credit Suisse 跟踪了美国四大运营商在 2007 年以来的移动网络投资发展,并预测了到 2023 年的 CAPEX 投资数据。

Credit Suisse 认为 2010~2013 是美国运营商的 4G 集中建设期,成本合计 264 亿美元;2019~2023 年为 5G 集中建设期,成本合计 296 亿美元。

注:T-Mobile 和 Sprint 在 2020 年起公司合并,进而有望成为美国 5G 投资最大的运营商。

TMF 提供了四个选项:5G NSA, FWA, 5G SA, 网络切片;针对运营商的倾向性调查(调研时间 2019)。

网络切片部署时间靠后是普遍观点,我也认为 2022 年前不可能规模部署;而且所谓的规模部署到什么样的程度?还需要进一步的验证。

TMF 也给出了理由:

Slicing sticks out in the chart. Often described as one of the most important characteristics of 5G because it will help CSPs achieve the long-sought ability to differentiate and monetize services based on quality, large-scale network...

CAPEX (Capital Expenditure) 即资本性支出,这个数字直接决定电信网络的建设和产业链的繁荣。

2G 时代,Top 20 运营商累计花了 6000 亿美金的 CAPEX。3G 时代,Top 20 花费了 8000 多亿美金,4G 则花费了 1.3 万亿美金。

3G 是 2G 的 1.4x 倍;4G 是 3G 的 1.6x 倍。

5G 会是多少?不同机构有不同的看法。

我们需注意 5G 和 3G/4G 玩法的不同。 除了核心网 SA / NSA 这块的区别外,eMBB / uRLLC / mMTC 本身是三个子方向,三个方向的关系几何,以及对终端形态的影响有待观察。如果再考虑到 V2X 等,5G 的子版本之多也是远超之前的几代。

背后逻辑?我认为是 5G...

Altimeter 汇总了一张表(图一)展示了 Microsoft、Google、Amazon\AWS、和 Nvidia 在过去十年风险投资案例的变化。

图二是 2023 年披露的大宗投资,基本都是大模型 LLM 和 AI 相关。

但和传统风险投资的差别在于,大模型企业将接受到的资金的很大部分会用来购买云服务商的算力,这些云服务商正好是 Microsoft、Google、AWS;或者购买 Nvidia 的 GPU。