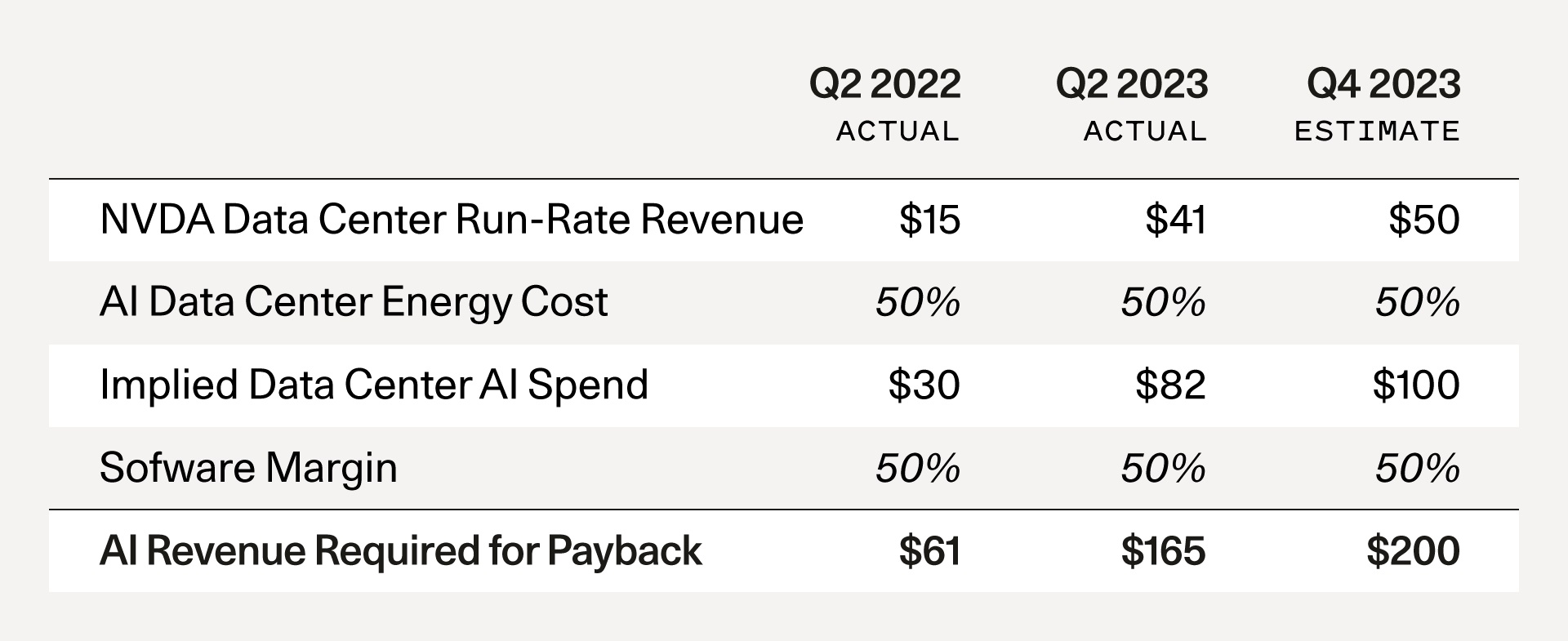

红杉资本 David Cahn 提出一个 “AI’s $200B Question 人工智能的 2000 亿美元的问题”,即谁在为英伟达的客户再买单

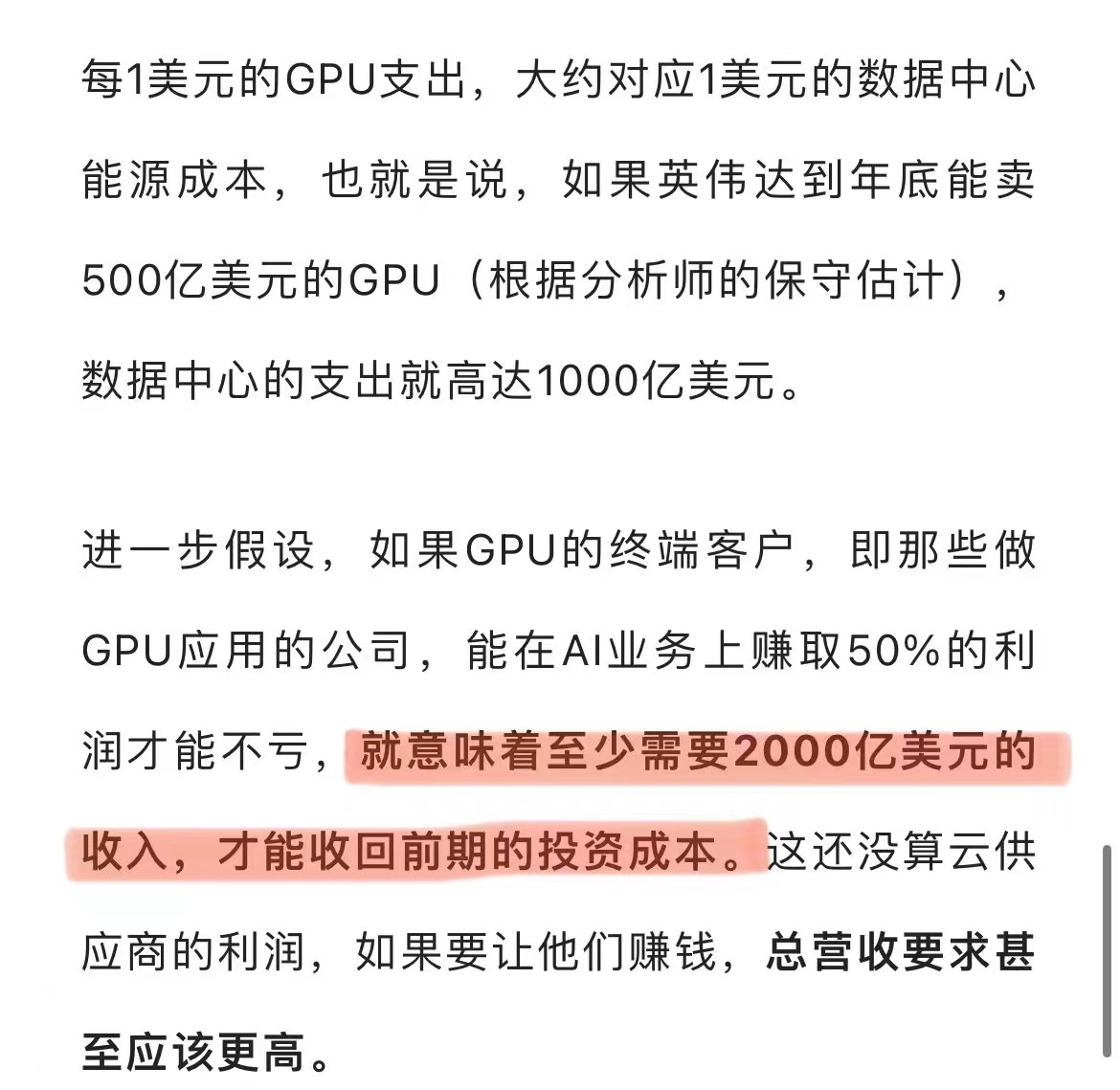

⑴ 国际市场:基于 GPU 的公司,至少需要新赚 2000 亿,才有能力购买英伟达 500 亿美元的 GPU;

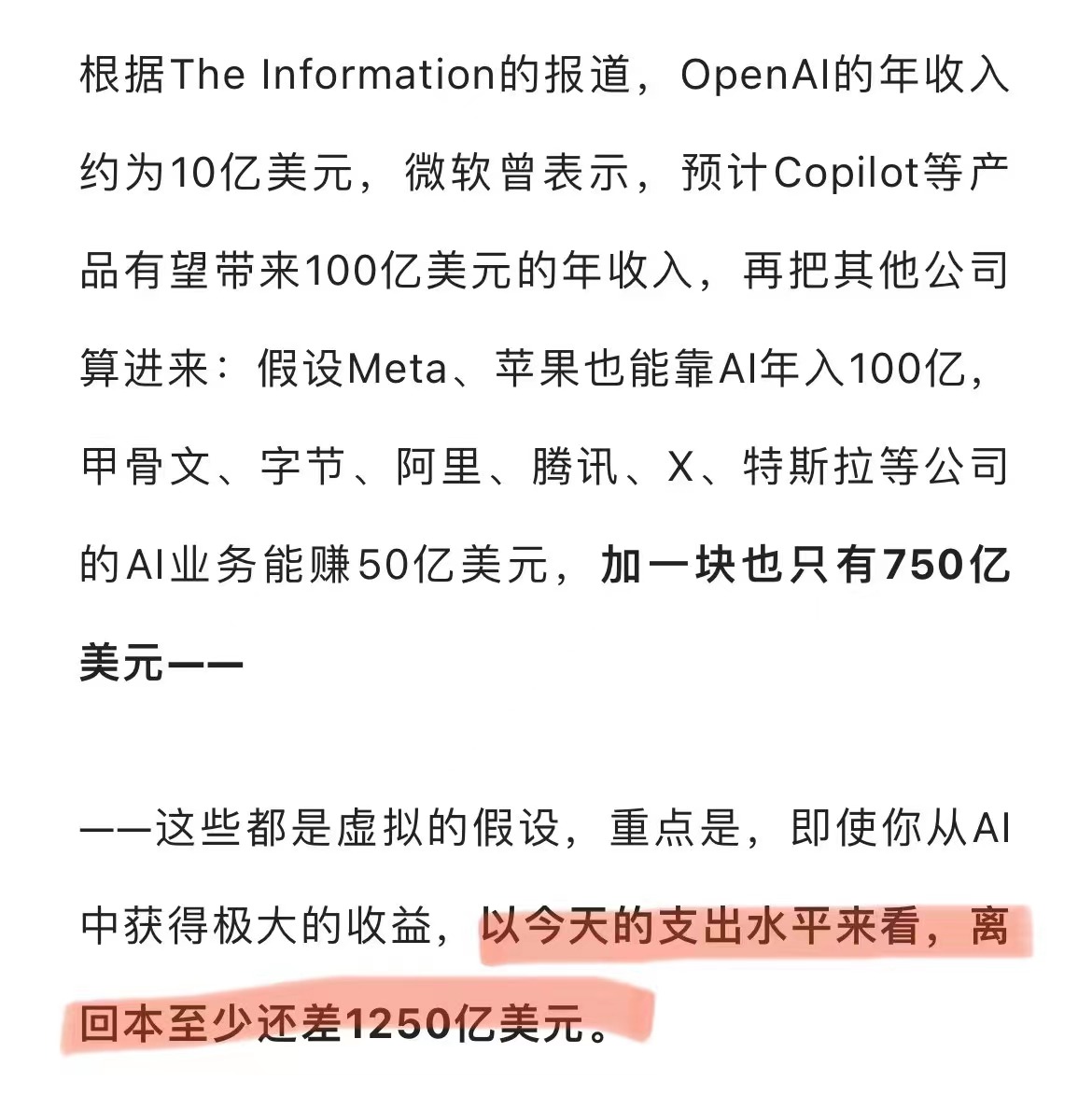

⑵ 红杉资本的测算,至少还差 1250 亿美元;

⑶ ChatGPT 作为付费用户量最牛的 Gen AI 产品,用户留存和活跃度远不如 YouTube,WhatsApp 等传统热门应用;

⑷ “能否淘到金子” 不重要,重要的是 “让大家有淘金的感觉”,只要有共识,各种投资就在;卖最牛铲子商家发大财;

⑸ 站在全体经济角度,总增量有限,而卖铲商赚了很大的增量,自然有其他角色来填补空缺;

BTW:目测中国大陆的类似 ChatGPT 应用付费率会远远低于国际市场,这还是目前生成式人工智能付费意愿最大的一个品类。

从英伟达 Nvidia 2025 财年 Q2 的收入结构看,数据中心贡献了 263 亿美元,而汽车只贡献了 3 亿美元,即便英伟达近年在加强汽车自动化的技术研发。

侧面反映了,数据中心的算力需求是汽车的 88x 倍。汽车首先是一个物理世界的 “实体大件”。汽车的智能化程度,代表了整个物理世界的实际智能化程度。

生成式 AI(Gen AI)在一些语境下被称呼为 AIGC(AI 生成内容)是有原因的。目前访问量大的生成式 AI 应用,基本都是生成某种内容。

2022 - 2023 年期间,舆论非常喜欢把生成式 AI 称为下一轮工业革命。以至于只看公众号文章,感觉一年时间就可以工业革命好几轮。

而汽车行业就是工业行业的代表。如果 Nvidia 汽车板块的收入超过数据中心的收入,也许可认为下一轮工业革命到了。

新冠疫情带来的隔离事宜大幅推动了 PC 的采购,无论是消费者家庭侧,还是企业侧的商用 PC。2021 年全球 PC 达到创纪录的 3.43 亿部。

2022-2023 连续回落两年后,高盛预测未来五年全球 PC 出货量有望保持持续上行。按照最乐观的估计,2028 年出货量可达 3.20 亿部。

其中 AI 相关的 PC 将会为增长的重点。

每个概念都有一个上下文的语境。

消费者在讨论云服务时,基本上不关心云在哪里,总之在网上就可以。

运维工程师在考虑云计算虚机部署时,就要考虑在公有云服务商的哪个区域(Region)和可用区(Availability Zone)等。

而云服务商进一步考虑数据中心机房时,则要精确到具体的物理位置了。

Synergy Research 有一项有趣的研究,其分析了数据中心主机托管市场的收入空间和地理位置的关系。其结论是 Top 30 都市圈贡献全球 68% 的收入,显然这是一种新的数字不均衡。

和这个话题有关的是,国家在提倡的 “东数西算”,将东部的数据流动到西部进行存储和计算。

“东数西算” 有望缓解算力不平衡问题。对于承担跨地域数据传输责任的网络服务商来说,这是一个大机会。