电视媒体的鼎盛时期,4A 广告公司代表了消费者时尚的前沿阵地。随着互联网的兴起,尤其是 Google 和 Facebook 主宰了国际广告市场的阶段。传统 4A 广告代理进入了行业低估,既面临程序化购买等机器的竞争,也面临管理咨询公司进入广告业的竞争等。

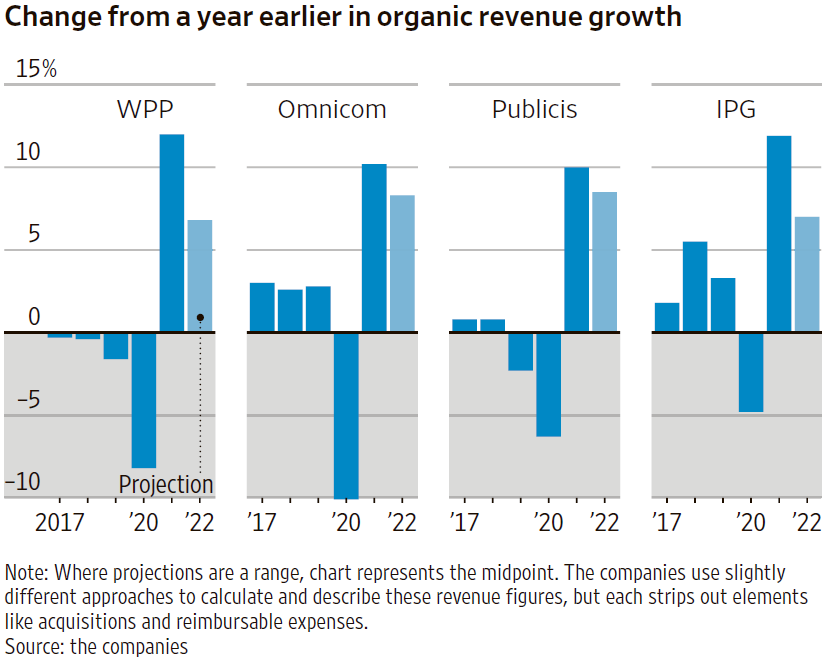

但近年趋势又在重新变化。从全球四大广告巨头 WPP、Omnicom(宏盟)、Publicis(阳狮)和 IPG 的收入数字看,尽管面临通胀和经济动荡条件,仍然取得了近年来最好的收入增长。

一种观点认为,广告营销的复杂度和碎片化状态有增无减。对于企业,尤其是大型企业来说,仍然很需要诸如 WPP 这种大型团队来合作。而且后者也在不断增强技术力量的。

这也是一种 2B 市场的深入发展后的轮回。

<哈佛商业评论> 作为传统玩具制造商,乐高(LEGO)面临电子游戏和互联网的双重冲击,毕竟用户在实体玩具花费的时间可能越来越少。

2008年起,乐高推出 LEGO Ideas 平台,允许粉丝提交新概念的乐高系列玩具。提议经由其他粉丝投票,得票最高的再由乐高人员审核。选中得创意会被制做成系列玩具进行销售。

粉丝设计师可以得到1%的版税。目前该社区已发展到100多万用户,提交的产品创意超过2.6万件,28个系列得到生产。

真正的社区不仅仅是客户群体,而是因所关心的事物而不断聚集到一起的群体。

受新冠疫情影响,远程工作、在线教育、以及娱乐需求等推动,全球 PC 取得了较大幅度增长。

基于 IDC 的数据,Apple 取得了 38.9% 的年度同比增长。以 PC 这么成熟的赛道来说、这个增长相当罕见了。

风险投资机构 Altimeter 绘制了一张图对比了目前云计算和生成式 AI 技术栈的收入规模。

云计算是一个倒三角,应用层大约 4000 亿美元,基础设施层 2000 亿美元,半导体芯片层 500 亿美元。

这个结构看起来是健康的,因为最终企业用户,尤其是各行各业和最终消费者会为应用付费。应用服务商获得了收入,才有能力去购买云基础设施(AWS、Azure 等)的服务。进而,云基础设施服务商也有财力去购买更多服务器的芯片。

生成式 AI(Gen AI)目前的状态则正好相反,半导体 GPU 层面有 750 亿收入,而 AI Infra 只有 100 亿美金,Gen AI 应用层则只有 50 亿美金左右。

这是否合理,见仁见智了。