无论是用什么技术,IoT 万物互联总得依靠各种无线空口技术给联网起来。

根据 ABI Research 的研究,全球 IoT 设备侧的天线出货量在 2025 年将达到 71 亿套。

其中蓝牙和 Wi-Fi 是最大的品类,两者加在一起接近 50 亿套。2/3/4/5G 会达到 7.5 亿套,NB-IoT + LTE-M 可达到 4.44 亿套。

每个 IoT 设备都会有一个或多个天线,天线数量也反向映射了不同制式的数量级规模。

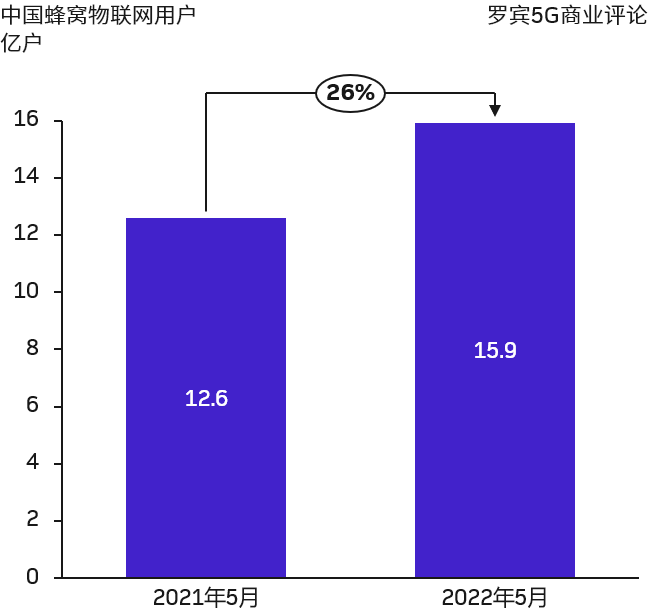

蜂窝网络(2G/3G/4G/5G 和 NB-IoT, Cat-M)是物联网连接构成重要技术手段。

2019 年中国大陆市场的蜂窝网络连接新出货中,60.5% 是 2G/3G(估计是 GSM 为主);NB-IoT 只占比 14%。

2020 年 2G/3G 的占比降至 50.4 %,NB-IoT 和 4G 都有一定增加。

工信部要求新增物联网连接不得使用 2G/3G 的落实,4G 和 NB-IoT 后续会保持大幅上扬态势。5G IoT 则会应用于一些高价值场景(大带宽上行等)。

三大运营商的云服务已经相当有规模,2023 上半年三者之和达到创纪录的 1,136 亿元。

中国电信旗下的天翼云收入(459 亿元)已经很逼近阿里云(497 亿元)。中国移动的移动云以 422 亿元紧随其后。

如果再考虑到增长率的巨大差别,三大运营商进入云服务的第一梯队是一个大概率事件。

需要留意的是,每家服务商的 “云计算” 业务定义存在差别。但从 “抓大放小” 角度,这些差别几乎不会影响到对市场态势的判断。

回想起 2018-2019 前后,我们也密集的遇到运营商客户的问询,“如何看待 AT&T 等北美运营商出售数据中心”、“怎么理解 Verizon、AT&T 还有欧洲一些运营商退出企业侧公有云服务等”。

三年前,在「罗宾 5G 商业评论 - 2020 年 10 月刊」刊首语,我们做了判断:(1)...