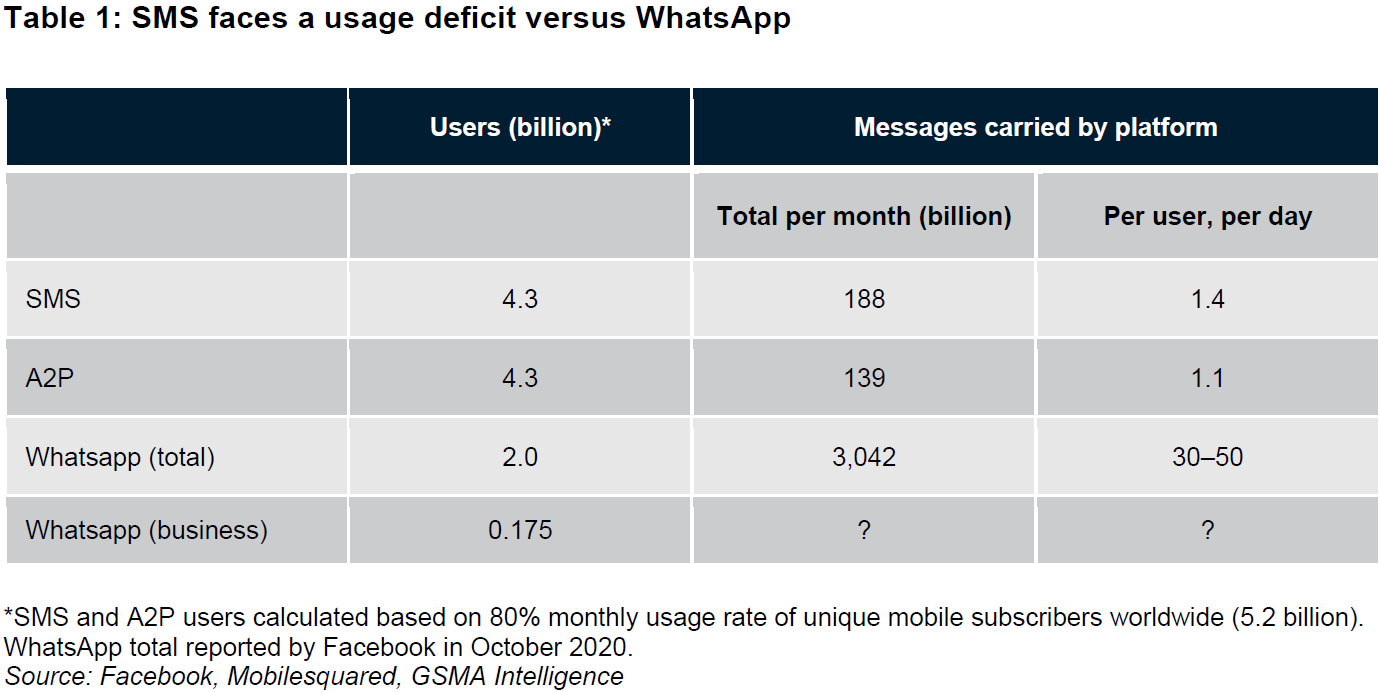

GSMA 的一项研究,估算了全球短信的业务量,并和 Facebook 旗下 WhatsApp 进行了比较。

显然 WhatsApp、微信这类 OTT 消息的使用频次会远大于短信。但细细思考短信的体量,并考虑到其单价的相对稳定性,仍然是一个相当可观的生意。

GSMA 估计全球每月点对点 SMS 为1880 亿条,应用到个人 A2P 短信为 1390 亿条。

两者求和一年总短信量为 39240 亿条,假设短信单价为 0.05 元/条,则收入空间为 1,962 亿元。

基于短信载体的增值业务、管理服务等此处就先不算了。

商户可能会使用短信、RCS、WhatsApp、Email、Viber 等联系客户,与客户发生消息互动。

Infobip 的数据显示,2022 年短信、RCS、WhatsApp 和 Email 的使用量都取得了大幅提升。

而 Viber 的使用量增长一般,而具体移动应用类的消息发送量几乎没有增长,还是比较意外的。

可以得出一个观点:商户还是更侧重于公共通讯工具进行客户会话。

来自 Analysys Mason 的研究,全球移动通信设备(无线侧)2020 年的设备销售收入为 383 亿美元,预计 2021~2025 会保持在每年 410 亿美元以上,整体稳健有增。

其中,5G 占比会越来越高。2020 年约 55% 设备为 5G,预计到 2025 年这一比例会上升到 79%。

如果把消费者上网相关的收入进行归大类,可以包括:(1) 互联网接入,通常是电信运营商负责的固定宽带和移动流量收入;(2) 消费者在网上的各种支出,例如:购物、买内容或者游戏充值;(3) 广告,由商家来支付。

根据 PwC 的研究,2017 年,三大类中收入占比最高的是消费者的支出,占比达到了 40%。广告的收入占比不到 30%。

预计到 2026 年,广告占比会提升到 35.1%,成为收入第一大类别。而消费者开支部分则下滑到 33.5% 位居第二位。

互联网网络接入部分的份额整体稳定,2026 年为 31.4%。