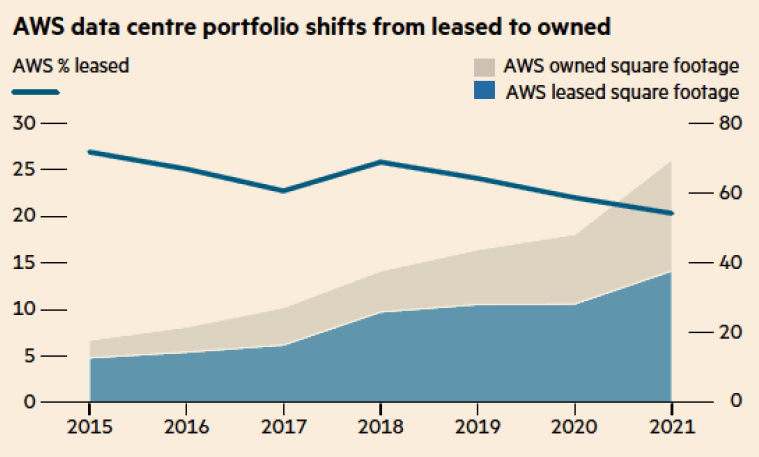

2022 年前后,知名工具软件服务商 37 Signals 开始将其在 AWS 上运行多年的 SaaS 应用 “下云”,从公有云迁回自有的数据中心服务商上。

近期数据披露显示,到 2024 年,37 Signals 的云业务账单从原来的 320 万美元/年降至 130 万美元,每年节省近 200 万美元。

而用来承载这些 “下云” 工作负载,37 Signals 购买了一批 DELL 的服务器,一共花费了 70 万美元。

附图是 37 Signals 在 2023 年 3 月到 8 月 AWS S3 存储的月度账单变化。

从设备功耗角度,全球服务器年增加量 6,000~7,000 (兆瓦)。根据信通院的研究,按标准机架 2.5kw 统计,到 2021 年年低,中国数据中心机架规模达到 520 万架,近五年年均符合增速率超过 30%。

其中,大型以上数据中心机架规模 420 万架,占比达到 80%。

根据 IDC 的数据,全球公有云(IaaS+PaaS+SaaS)在 2019 年收入规模达到 2,334亿美元,同比增加 26%。

Robin Comments:

(1) 如此巨大的基数上,还可以实现高速增长,说明远未到天花板;

(2) Top 5(AWS、Microsoft、Salesforce、Google 和 Oracle)占据了三分之一的份额;

(3) Top 5 的收入同比增幅为 35%,高于大盘整体的 26%,说明领先者在扩大差距;

(4) IaaS 和 PaaS 增幅都在 ~38% 左右,而 SaaS 为 ~20%,显示基础设施部分增长更为迅猛;

(5) 对于新玩家机会角度,虽然 Top 5 已经很大了,但也并非高度垄断的市场,IaaS + PaaS,第二梯队玩家仍然有大机会;SaaS 则体现了更广义的长尾特征。