观众看了一小时视频,如果通过 OTT 机顶盒看,自然就不会看 IPTV 和有线电视。此刻,OTT、IPTV 和有线电视是一种竞争替代关系。

但如果把观众的使用和订阅时长从一小时放大到一个月,甚至一年。三者之间的竞争关系会迅速变弱,更多是互补关系。

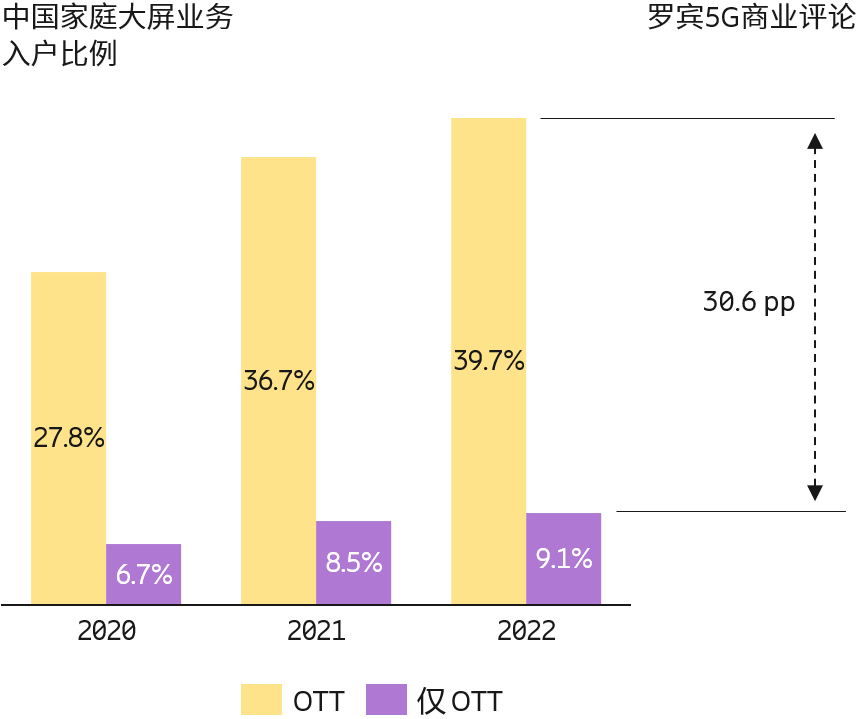

CSM 广视索福瑞的调研数据也能验证这个观点。中国有 39.7% 家庭拥有OTT 智能电视或机顶盒入户,但仅使用这种方式看电视的比例只有 9.1%。

也就是说,大部分消费者会同时购买多种业务方式。

Nielsen 监测数据显示,美国 2024 年 2 月大屏电视市场的整体收视率(包含成人和孩子)份额中,流媒体以 36% 份额位居首位,有线电视和广播电视份额分别为 29.6% 和 20.0%。

流媒体板块内部则呈现了一定的碎片化,排名靠前的 YouTube 和 Netflix 分别拿到 8.6% 和 7.9% 的份额。

美国市场的启示时,由于内容的极大丰富性和消费者口味差别极大,大屏内容是一个市场集中度并不高的市场。

订阅经济是当前最火的服务交付模式。

专门为 SaaS 或媒体内容等提供订阅和支付服务的 Recurly,基于 2,000 家服务商的订阅数据进行了 2020Q3 - 2021Q2 期间的用户流失率的分析。

无论是中位数,还是前 25%、前 75%,软件 SaaS 的离网率都是最低的。可见 SaaS 类软件,通常有工具属性,用户会重复使用,不会随便停止。

而消费品和零售、数字媒体和娱乐、教育等,涉及到 “Offering” 本身的变化问题,流失率显著高于软件 SaaS。

Genuine Impact 绘制了一张图,展示了国际市场领先的流媒体服务商订阅用户的发展轨迹。

领头羊 Netflix 在 2021 年之前皆保持了高速的发展速度,但目前面临用户停止增长的窘境。Disney+ 和 Amazon Prime Video 风头正劲,位居二三名。

Hulu 和 HBO Max 相对传统,但仍然保持有增长。

Apple TV 目前用户相对少,但也有了 4000 万的订阅量。