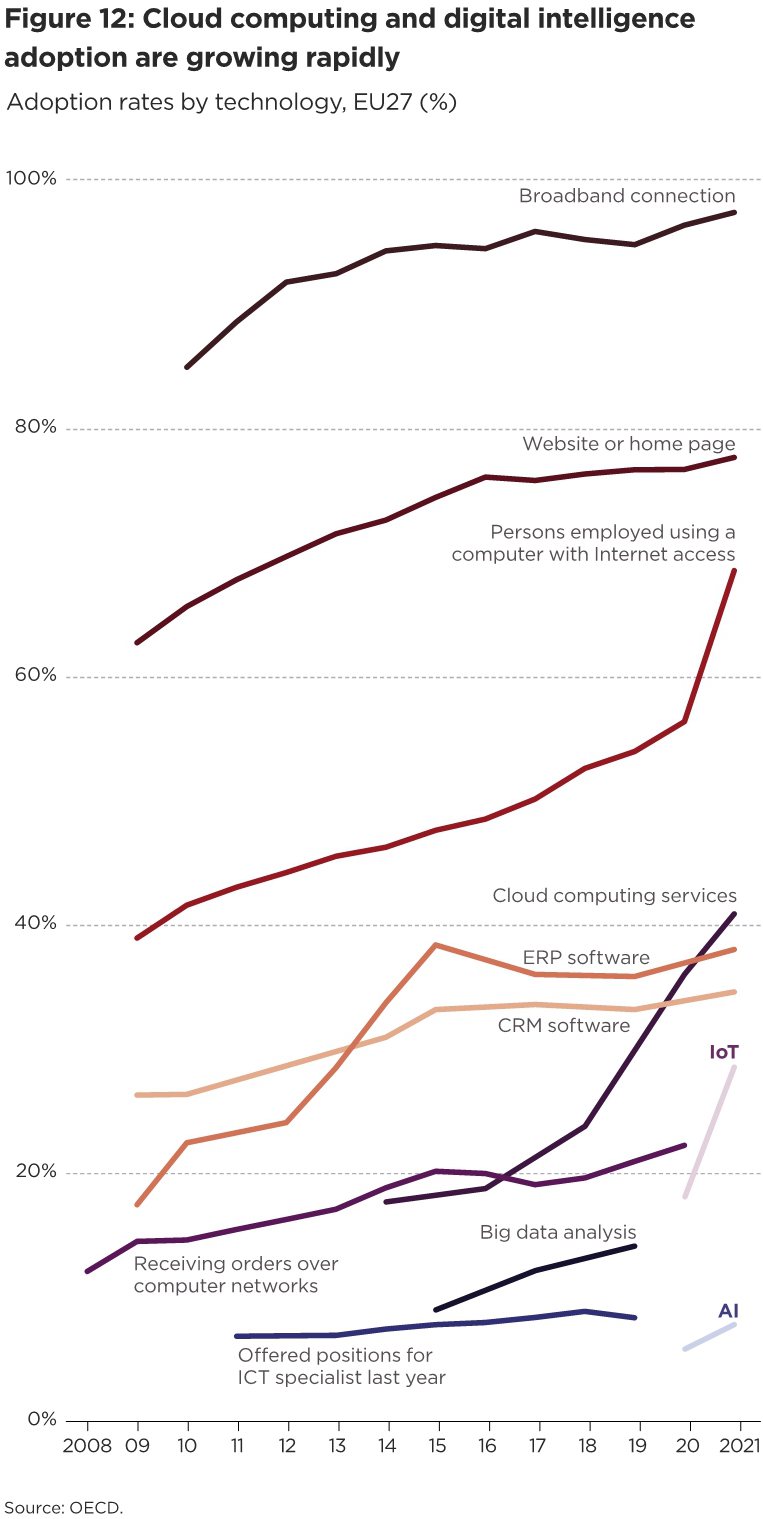

评估一个国家的政企企业单位的数字化程度,一定程度可通过一些通用的产品业务渗透率来体现。

附图是 The Economist 针对欧盟 27 个成员国的研究,从 2008 年到 2021 年的主要指标的变化过程。

具体指标包括:① 宽带接入,② 企业网站,③ 雇员使用电脑接入互联网的比例,④ 云计算服务,⑤ ERP,⑥ CRM,⑦ IoT,⑧ 从网上获取订单,⑨ 大数据分析,⑩ IoT,⑪ AI,⑫ ICT 类技术岗位在所有工作中的占比。

MIT 针对企业客户的调研,关于 Gen AI 的投资预算分配。销售与营销获得了 50% 的预算,中后台运营类获得 25% 左右,客户服务也获得了 25% 左右。

一般来说,中后台自动化是比较容易在指标上凸显投资回报(ROI)的。但 MIT 研究团队认为这种 “指标显性化” 容易让决策者搞错投入的优先级。

投资银行高盛的 CIO 系列调查显示,截止到 2024 年 1 月,全球企业市场的计算负载大约有 30% 运行在云计算之上,预计三年后可达 50%。

这个数据可折射,即便云计算话题持续近二十年了,但仍然有极大的潜力发展空间。

IoT Analytics 咨询公司针对 2014-2022 年 300 个工业互联网(IIoT)项目的研究分析,归纳出三种典型的实施模式:(1) 甲方企业自研模式;(2) 购买+集成模式;(3) 纯购买模式。

从案例统计看,47% 的案例选择了模式 (1),甲方企业自己需要有内化的自研能力,完全按照企业自己的需求,个性化的构建工业互联网系统。

38% 的案例选择了模式 (2) ,甲方企业会购买第三方的成型的产品,然后自己承担多厂家的集成工作。

也有 14% 的案例直接选择了模式 (3),直接购买乙方的产品服务。

每种模式各有优缺点。但从统计规律看,模式 (3) 占比是相对的,显示了制造业的个性化需求难度之大,乙方企业不太可能依靠标准方案就解决全部问题(或主要问题)。

IoT Analytics...