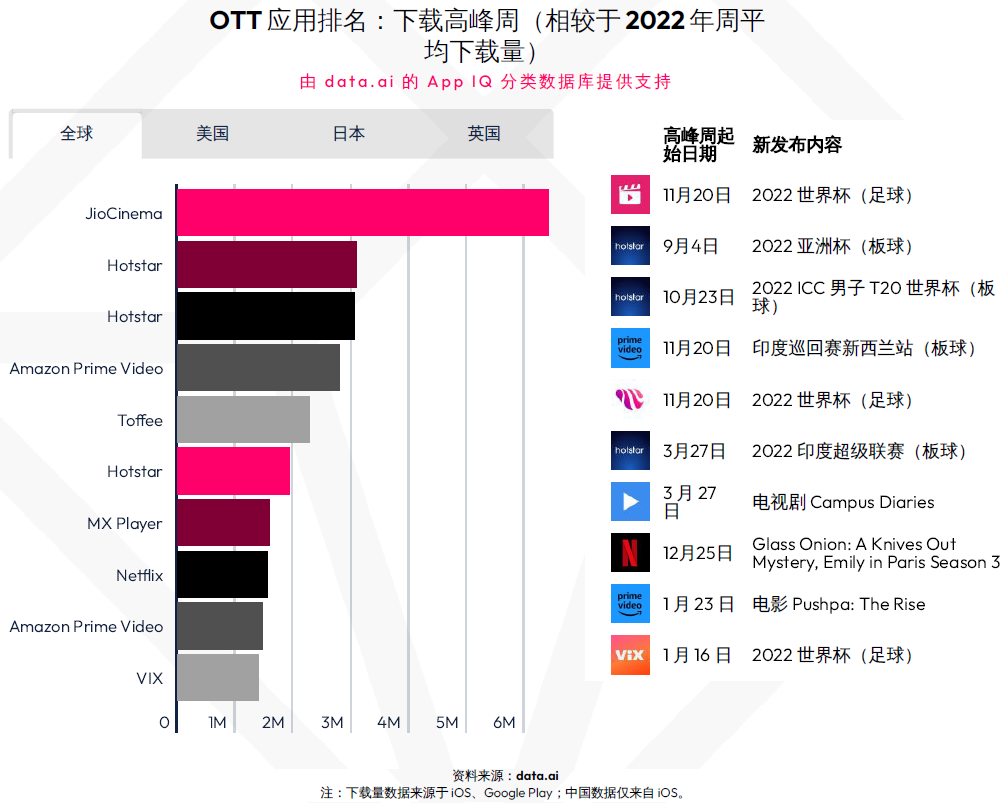

附图来自 data.ai,其归纳了 2022 年全球 OTT 视频应用周平均下载量。

data.ai 认为从新用户发展角度,重点体育赛事的独家报道是一个十分有效的办法,虽然版权转播费用价格不低。

在美国,2022 世界杯引发了 Peacock TV 和 Fubo TV 使用量的大幅增加。NFL 也推动了 Peacock TV、Paramount Network 和 Amazon Prime Video 的使用。

早期 OTT 视频流媒体主要发力 UGC 短视频,或者影视剧长视频市场。赛事转播长期被有线电视网把握。不过这个趋势正在迅速发生变化,流媒体服务商开始赢得若干著名赛事的直播版权合同。

德勤预计 2023年各大流媒体服务商将总计投入超过 60 亿美元,用于购买在全球主要市场的独家大型赛事直播权。

相比而言,2021 年所有流媒体服务商的全部内容支出合计约 500 亿美元。

每家公司都面临一个存量客户经营与新增客户获取的话题。

图 1 代表 Apple 的存量客户:正在使用的终端(Mac、iPhone、iPad、Apple TV、Watch)目前达到了 15 亿部。

图 2 代表 Apple 的增量客户:2016 年的峰值新增达到 1.29 亿,随后持续下滑到 2019 年的 4800 万。

从收入新增角度,无外乎:

(1) 继续找新用户(类似图 2),虽然这个数字越来越小;

(2) 向 iPhone 老用户,除了例行换机之外,推销其他终端(电脑、手表、耳机等);

(3) 云服务收费:iCloud 个人云存储的月费,更大空间的月费;

(4) 某些赛道的持续纵深经营:Apple 选择了媒体内容业务。

UBS 分析了美国统计局给出的电视/视频 ARPU 和 通胀指数 CPI 数据。附图可以看到,自 2010 年以来,视频 ARPU 的涨幅是大于领先 CPI 的。

从业人员角度,数字视频内容是一个好赛道;对比一下中国大陆通信资费和 CPI 的关系 ……