固定宽带因为涉及每家每户的挖沟问题,是一种很有代表性的基础设施。

不仅反应了国家经济水准,更反映了城市建设和改造状态。

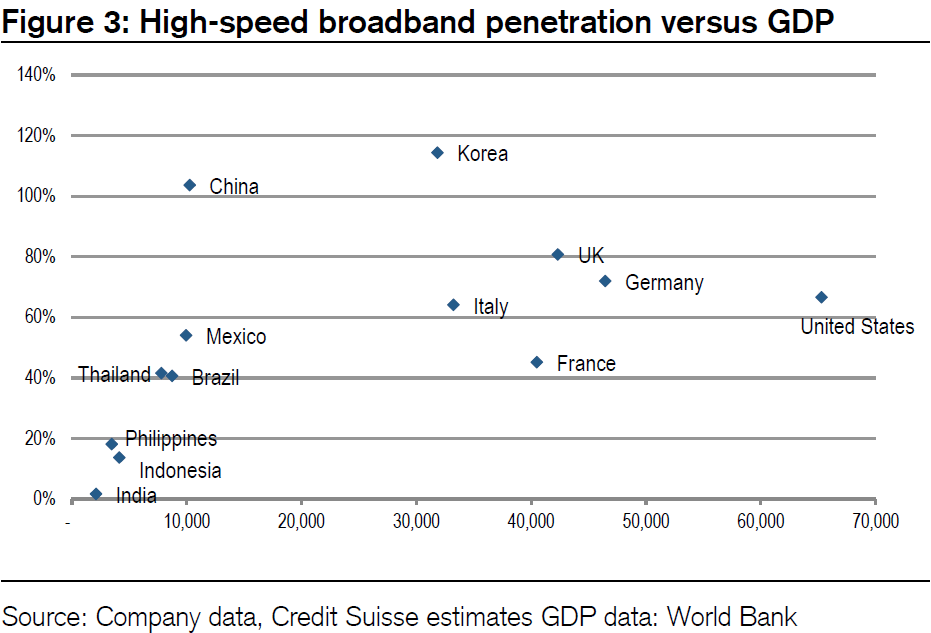

Credit Suisse 绘制了一张表,横轴是人均 GDP,纵轴是高速固定宽带的渗透率。

韩国和中国是全球唯二的高速固定宽带市场,渗透率是接近 100% 或以上。

欧美发达国家则因为城市新建改造力度小,固网高速宽带渗透率不算高。实际上这张图的 “高速固定宽带” 是一个相对保守的数字,如果瞄准 500~1000M 的超高速,发达国家的渗透率更低。

也一定程度解释了,为什么有的发达国家 5G FWA(固定无线接入)有较好的发展需求。

从多个代表性市场看,新冠疫情侧面推动了固定宽带的加速发展。全球固定宽带的用户数在 2021 年和 2022 年分别增长了 8.2% 和 6.9%。

2022 年全球固定宽带用户数为 14 亿左右,预计到 2028 年将增长到 18 亿左右,净增数量约为 4 亿。

收入也会随之上升,预计到 2028 年全球固定宽带收入总盘子会接近 4,000 亿美元。

J.P.Morgan 预测到 2029 年,美国的企业 IT 支出可达 2.5 万亿美元,占 GDP 比重接近 8%。 中国的企业 IT 支出为 5000 亿美元,占 GDP 比重为超过 2%。

无论是 GDP 占比,还是 IT 支出,两地体量差别 4 - 5x 倍。而中美 GDP 可认为数量级上是接近的。

2020 年三大电信运营商资本开支合计为 3,330 亿元,同比增长14.32%。5G 投资方面,中国移动(1025 亿元)、中国电信(392 亿元)和中国联通(340 亿元),三大运营商 5G 资本投入占全年资本开支比例超过 50%。

根据银河证券的研究,中国移动、中国电信、中国联通 2021 年5G 相关资本开支预计为1100 亿元、397 亿元和 350 亿元,分别较 2020 年同比增长 7.32%、2.94% 和 1.28%。