延伸阅读

数据中心

Benedict Evans

2021 年之前的长久时间内,Intel 的收入是远超 Nvidia 数倍的。而 2023 年开始,Nvidia 超过了 Intel 。

GPU 超过 CPU,数据中心收入的的崛起。这背后折射了很多事情,例如:(1) 云端其实是比终端侧更有机会;(2) 数据中心网络可能比运营商的大网更 “代表增长机会”。

CAPEX

兴业证券

兴业证券汇总了三大运营商自 2010 年以来的 CAPEX 的投资情况,预计 2023 年起 CAPEX 高峰期将要过去,整体维持在每年 3000 - 3500 亿左右的体量。CAPEX 占营业收入的占比会在 20% 左右保持相对稳定。

几点思考:

(1) 运营商将的增长动力将越来越强调 “非 CAPEX 驱动”,尤其是用新的视角来研判市场空间;

(2) CAPEX 整体仍会维持一个大的体量,这块也和大型互联网公司类似,尤其是云服务见长的大型企业,其已经是重资产运营;

(3) 运营商 CAPEX 内部的差别化,例如围绕算力网络的开支会持续增加。

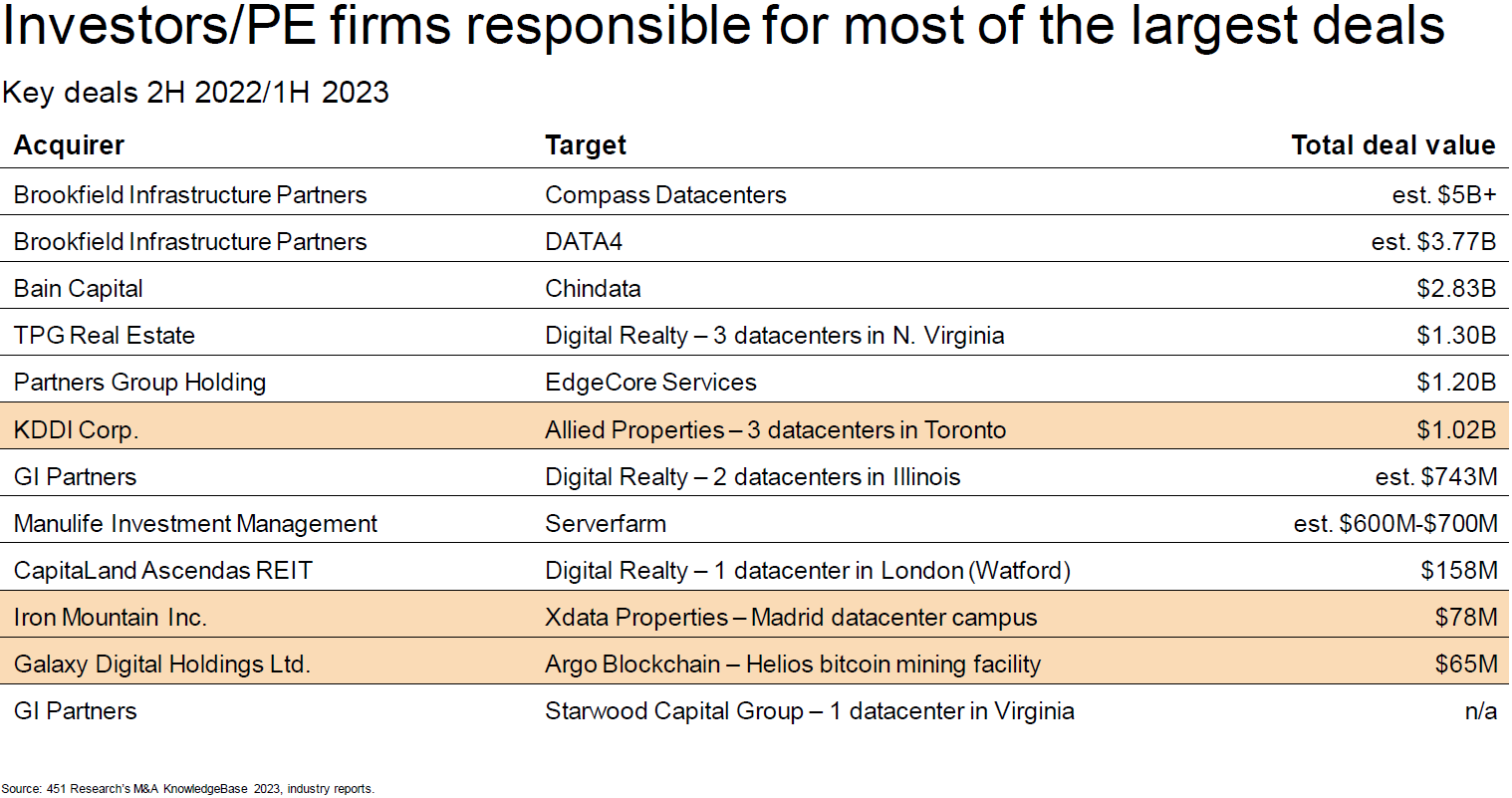

并购

Bain

贝恩公司的研究显示,2022 年全球科技行业的投资交易逐步放缓,已投资项目的大批量积压,预示着即将进入“买方市场”。

目前被投科技企业中,有 44% 的持有期超过四年,这一记录创十多年来的新高。

站在投资机构角度,如何从所投资标的中合理的退出,成为热门难题。