5G FWA(固定无线接入)是把 5G 作为一种固定宽带来使用。5G FWA 与 FTTx 光纤固定宽带的关系几何,在不同市场存在差别。

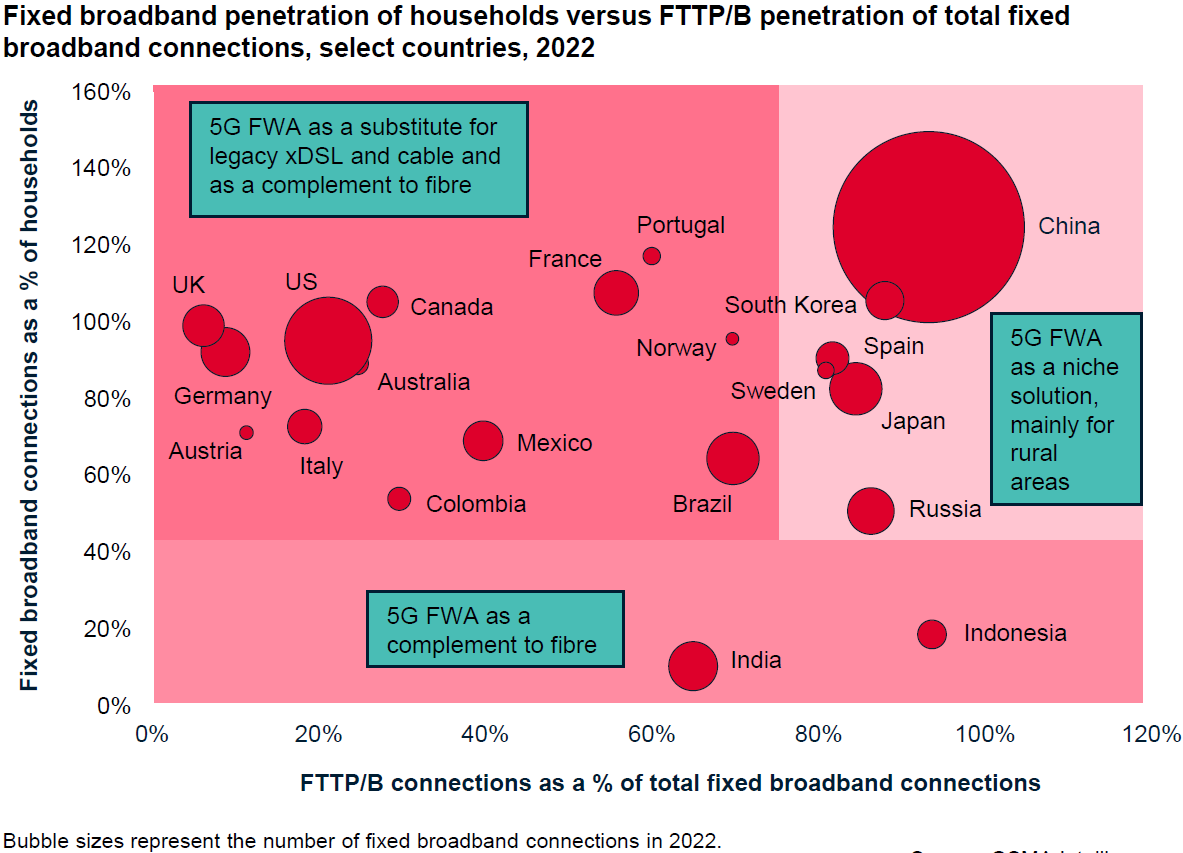

GSMA 绘制了一个矩阵,横轴是 FTTx(FTTP/FTTB)光纤宽带在当地固定宽带的市场份额占比;纵轴是固定宽带连接在所在市场家庭连接的占比。

大致可归为三类:

(1) 固定宽带在家庭渗透率很低的地区(很多用户家里没有固定宽带的条件),那 5G FWA 可以作为 FTTx 光纤宽带的互补品。代表性市场是印尼和印度;

(2) 固定宽带渗透率高,但光纤占比低的地区。5G FWA 可以作为传统 xDSL 和 Cable 电缆的代替品。因为 5G FWA 的速率可能会显著超越 xDSL 等老技术。代表性市场是欧洲、澳洲和拉美一些地区;

(3) 固定宽带渗透率高,而且光纤占比也很高。5G FWA 只能定位一些细分利基市场,比如:缺乏网络覆盖的偏远山区。代表性市场是中国和韩国。

固定宽带因为涉及每家每户的挖沟问题,是一种很有代表性的基础设施。

不仅反应了国家经济水准,更反映了城市建设和改造状态。

Credit Suisse 绘制了一张表,横轴是人均 GDP,纵轴是高速固定宽带的渗透率。

韩国和中国是全球唯二的高速固定宽带市场,渗透率是接近 100% 或以上。

欧美发达国家则因为城市新建改造力度小,固网高速宽带渗透率不算高。实际上这张图的 “高速固定宽带” 是一个相对保守的数字,如果瞄准 500~1000M 的超高速,发达国家的渗透率更低。

也一定程度解释了,为什么有的发达国家 5G FWA(固定无线接入)有较好的发展需求。

中国移动披露 2023 年上半年业绩指标,移动业务整体保持 ARPU 平稳态势,5G ARPU 80 多元,比大盘移动业务高 55%。

5G DOU(户月均流量)为 23.7 GB,比大盘整体移动业务的 15.5 GB 高 53%。

从 2019 年末规模放号至今,5G 业务发展了三年多,5G 消费者业务发展还是比较稳的。

截止到 2022 年,澳大利亚的光纤接入只占整体固定宽带的 25% 份额。而高达 42% 的用户仍然通过陈旧的 xDSL 接入(速率通常只有几十 Mbps)。

以澳洲最大电信运营商 Telstra 为例,其正在大力发展 5G FWA ,希望通过 5G 来获得 10~30% 的整体宽带用户份额。

图 2 是 Telstra 的定价,5G FWA 378 Mbps 定价才 85 澳元/月,而之前的 NBN 固定宽带 85 澳元的月费只可以买到 50 Mbps 的产品。

Telstra 5G FWA 的价格优势很明显。