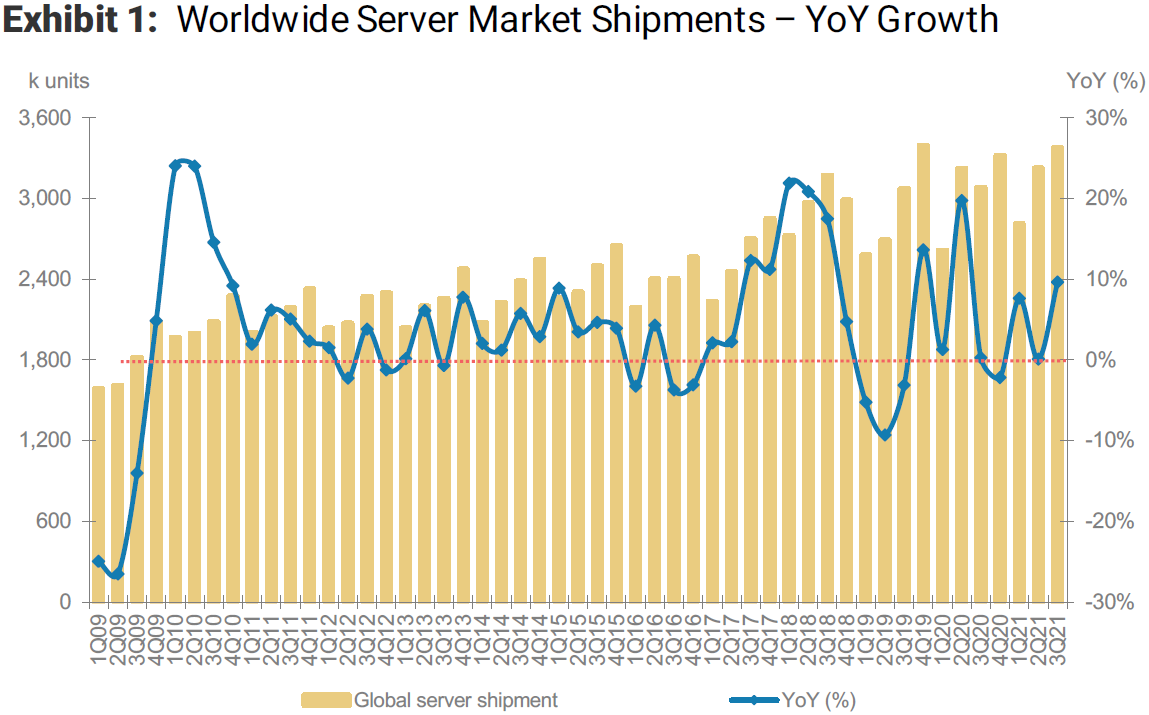

全球云计算需求的增长继续推动对服务器的采购需求。根据 IDC 和 Morgan Stanley 的数据,2021Q3 的出货量达到 340 万部,同比增长 10%。而 2009Q3 出货量才 180万部,十年多时间接近数量翻番。

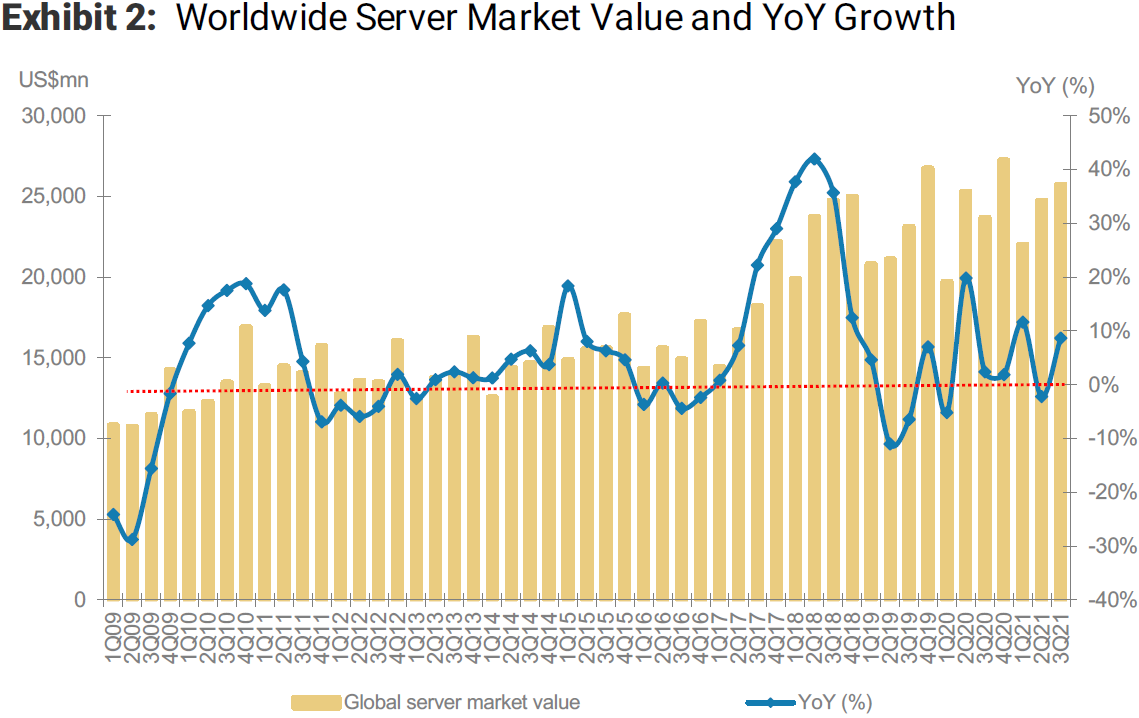

收入角度,大致也是有类似翻番的情况。简单从数字看,服务器市场是一种量价匹配的状态,非常不同于电信网络的 “增量不增收”。

ODM(白盒)厂贡献了大约 34% 的份额,超越了任意服务器品牌商。

云计算,尤其是大型公有云服务的兴起,已经深刻的改变了全球服务器产业的格局。

根据 Counterpoint 的研究, 2021 年全球服务器收入数据中,来自白盒 ODM 的收入已经达到了 302 亿美元,远超传统的服务器品牌商。

其中,采购这些白盒服务器的甲方,主要就是大型互联网企业和公有云服务商。

当前的专用 AR 头显(头戴式显示设备)主要面向企业市场,售价高、销量低。

Strategy Analytics 数据显示AR 头显在 2020 年的全球出货量不到11.5 万台,总收入为 1.66 亿美元。其中,81% 的头显出货量是面向企业的。

Strategy Analytics 认为一旦预期中的消费级头显问世,这一市场将呈现爆发式增长。预计到 2026 年,消费级 AR 头显的全球出货量 将超过5,300 万台,总收入将超过300 亿美元。

届时,预计消费者和企业市场份额将完全对调,86% 的设备出货量面向消费者,仅14% 面向企业。

欧盟 27 国在过去十多年电力能耗是缓慢下滑的。2008 年的电力能耗比 2023 年还多 10%。

由于 AI 数据中心需求的增加,以及电力化(电动汽车)的发展,高盛预计欧盟 27 国的电力能耗在未来十年可提升 40%。