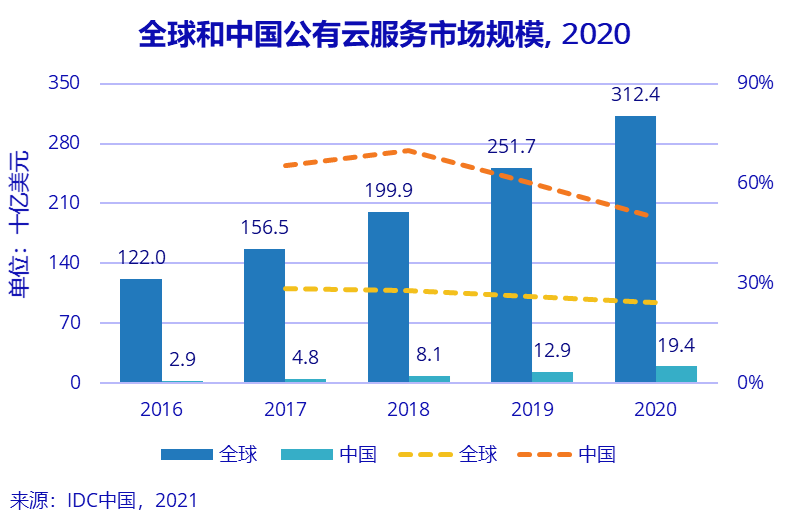

IDC 发布的最新数据,2020 年全球公有云市场规模为(IaaS/PaaS/SaaS)达到 3,124.2 亿美元,同比增长 24.1%。

中国公有云服务整体市场规模达到193.8 亿美元,同比增长 49.7%,全球各区域中增速最高。

预计到 2024 年中国公有云服务市场的全球占比将从2020年的 6.5% 提升为 10.5% 以上。

从增幅对比看,中国市场的增幅是全球增幅的两倍,算得上是一个 “绝对值有体量 + 增幅又很大的” 新兴市场了。

中国云计算市场过去两三年,最大变量之一来自中国移动。

自 2019 年开始发力时,连续取得大幅度增长。最新的数据显示,2021 年中国移动 2B 云计算的收入体量达到 192 亿元。其中公有云有 131 亿,私有云有 61 亿左右。

有句话叫 “The Cloud is Eating The World”。云计算,尤其是云基础设施服务的长远价值,值得着眼于长期性的大机构思考。

在美国市场,SaaS 已经是一个巨型的赛道类别,千亿级美金和大几百亿级美金市值的上市公司有相当多的数量。

对比而言,中国的 SaaS 则小得多。

J.P. Morgan 绘制了一张图分别是中美两国 2020~2025 的公有云 SaaS 市场空间。

可以看到,中国在 2025 年为 250 亿美金,还不到美国 2020 年 550 亿美金的一半。

可以看到中美 SaaS 还处于不同的市场阶段。当然早期有早期的好处,尤其是从投资角度。

2022 年上半年,全国电信业务收入同比去年增加了 8.3%,这是一个相当积极的增长数据。尤其是结合全国 GDP 整体 2.5% 的背景下。

如果我们将时间轴拉长一些,可以看到电信运营商的整体业绩已触底反弹。

业界时常有一个说法,电信业务的稳定性和持续性是很好的,尤其是经济下行期。附图图表也可验证这个观点。

电信业务有很多年落后于 GDP 增长了。俗称,为平抑 CPI 通胀做出了积极贡献。