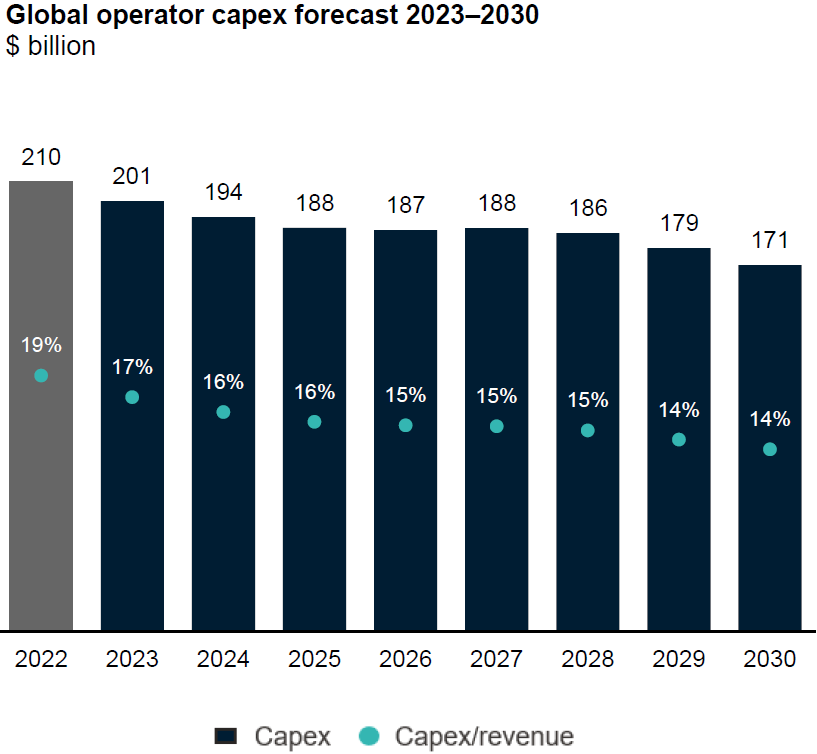

2022 年全球运营商 CAPEX 投资总量在 2,100 亿美元左右,GSMA 预计未来几年会保持持续下滑态势。预计 2023-2030 期间,CAPEx 投资总量在 1.5 万亿美元,这是主设备商、管线、配套基础设施等服务商的重要机会。

从 CAPEX 占营收的比例角度,2022 年这个比例为 19%,GSMA 预计到 2030 年会下降到 14%。

这一比例的持续下滑,代表了电信运营商经营理念在更新。我们可解读为:运营商的发展要素中,“投资驱动” 的理念正在弱化,更多依靠 “创新驱动” 等。

GNI(Gross National Income,国民总收入)国际上通行的计算方法是,GNI = GDP + 对外要素收入净额。

附图来自 Analysys Mason 的一项研究,比较了欧盟 27 国与加拿大、中国、日本和美国在人均 CAPEX(电信运营商) 和 人均 GNI 的分布。

结论就是,人均 GNI 和人均 CAPEX 呈现了相关性。人均 GNI 收入越高的地区,人均 CAPEX 也越高。

从这个角度看,中国虽然人均 GNI 和人均 CAPEX 相对低,但打造了全球最强大的通信网络基础设施,充分展示了电信行业的规模效应。

大型互联网公司和大型运营商对比是一个经典话题。尤其是从 CAPEX 投资对比和财务效率角度看。

读到 IBM 之前的一份报告,其以 2019 年为例,对比了 Top 10 互联网公司和 Top 10 运营商。

运营商的 CAPEX 投资是互联网公司的两倍,但市值却只有后者的六分之一。

如果把消费者上网相关的收入进行归大类,可以包括:(1) 互联网接入,通常是电信运营商负责的固定宽带和移动流量收入;(2) 消费者在网上的各种支出,例如:购物、买内容或者游戏充值;(3) 广告,由商家来支付。

根据 PwC 的研究,2017 年,三大类中收入占比最高的是消费者的支出,占比达到了 40%。广告的收入占比不到 30%。

预计到 2026 年,广告占比会提升到 35.1%,成为收入第一大类别。而消费者开支部分则下滑到 33.5% 位居第二位。

互联网网络接入部分的份额整体稳定,2026 年为 31.4%。