有人描述汽车就是一个大号的智能手机。汽车上搭载屏幕已经成为主流。

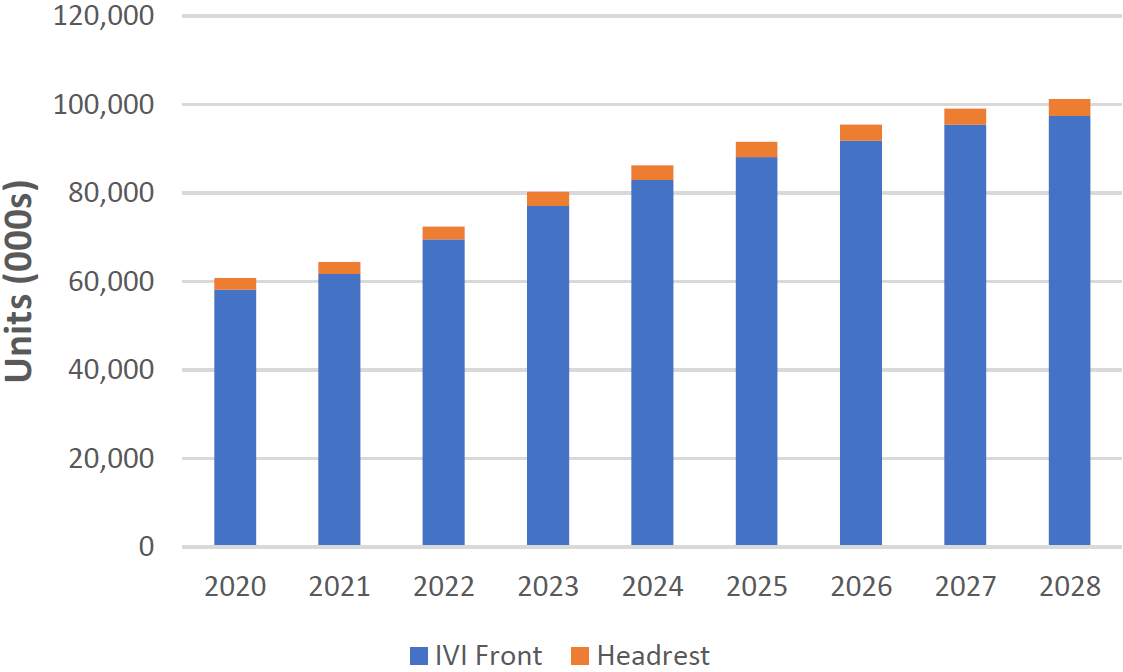

根据 Strategy Analytics 的研究,全球汽车上的屏幕数量将在 2028 年超过 1 亿,这是一个体量够大的数字。

围绕这块屏幕的商机,自然不容错过。

IVI Front (中控屏幕),原本主要用于汽车的驾驶与控制,不太适合做信息娱乐的屏幕。但随着电动车的兴起,在大量充电的时间,或者一些停车等待的时间,这个屏幕的娱乐价值也开始有一定潜力显现。从前排副驾驶角度,这块屏幕也有机会体现消费潜力。

Headrest (后排液晶屏)是放置在前排座椅的头枕后部,或者在前座中央扶手的后部的显示屏,则是专用于纯消费娱乐的屏幕了,但整体占比还是低。

摄像头在汽车上有多种应用场景。除了传统的行车记录仪、车内监控、自动识别司机驾驶状态等,还有 ADAS(先进驾驶辅助系统),车队行进管理等。

根据 Berg Insight 咨询公司的研究,预计到 2027 年现网汽车的摄像头安装量,北美将突破 800 万套,欧洲会突破 200 万套。

华尔街日报的一组数据,对比了主要的燃油车车企和电动汽车的收入指标和市值。

2020 年是电动汽车 “突飞猛进” 的一年,至少在资本市场是。

图一按照车企市值除以汽车出货量,计算出各家公司每辆车“市值多少”。中国的蔚来汽车最值钱,每辆车为公司创造了 200 万美元的市值,特斯拉紧随其后,每辆车值 150 万美元。

而传统的戴姆勒奔驰、宝马丰田都在每辆车 20~30 万美元之间。

WSJ 还对比了从市值 1,000 亿美金到 8,000 亿美金,这些企业需要多少个交易日?

微软用了 21.4 年,谷歌用了 12.6 年,特斯拉只用了 1 年。

传统通信业务饱和状态持续多年,Top 运营商纷纷探索新业务,但进展如何呢?

GSMA 选择了典型的六类新业务(付费电视、媒体内容和广告、金融和电子商务、安全、云计算和 IoT),看代表性运营商在这些领域在 2020 年度的收入贡献。

(1) 付费电视:16 家运营商的平均收入贡献为 5%;

(2) 媒体内容和广告:AT&T 数字很高是因为了做了大型并购;Verizon 和 Softbank 5~6% 更有参考意义;

(3) 金融和电子商务:日韩运营商,高的可以做到 14~16%,低一些的 3~4%;

(4) 云计算:< 3%;

(5) IoT:~1%。

传统通信业务虽然饱和,但提供了非常稳定的现金流,以及稳定的客户基础关系,这是运营商转型的资源禀赋。当然成效还得看具体战略水准和执行力。