在相当长的时期,移动业务的连续下滑被认为是一种 “惯例”。因为早期移动通信价格是很贵的,随着技术的发展不断降低成本,最终的零售价格也会随之下滑。运营商之间的激励竞争也会导致平均价格的持续下降。

随着用户渗透率高企,新增用户占比很小的背景下,如何对存量用户进行经营,尤其是通过引入新的业务和内容提升 ARPU,则成为运营商消费者业务(2C)面临的重要议题。

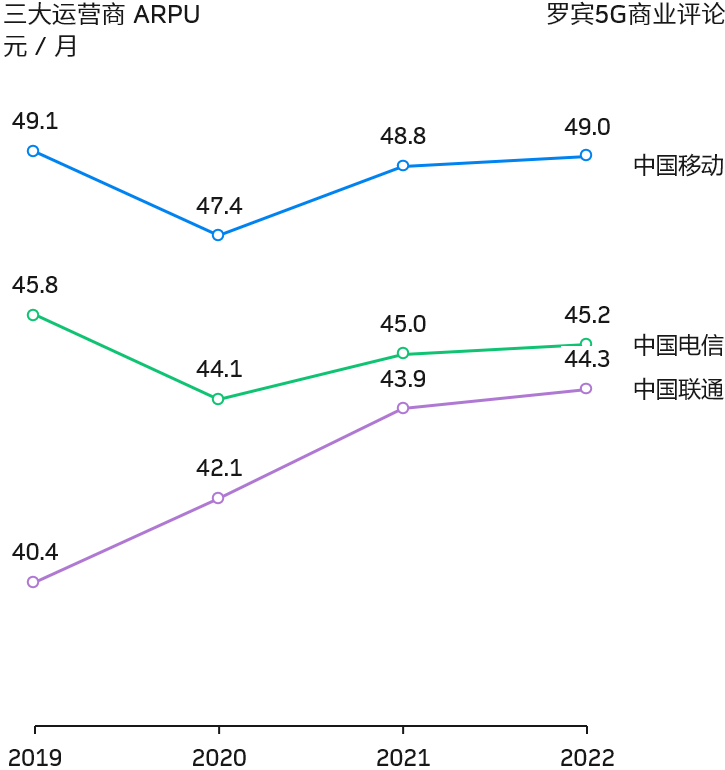

中国三大运营商在过去三年在事实上相当多元的业务扩展,尤其是围绕消费者移动业务的周边。

最新数据显示,三大运营商的 ARPU 取得了持续的提升。中国移动和中国电信也接近恢复到 2019 的 ARPU 状态。中国联通则连续四年往上走。

根据 Analysys Mason 的研究,全球电信运营商在 2019 年的网络 CAPEX 投资为 3,500 亿美元,其中移动网络约 2,000 亿美元。

预计未来几年,移动网络的 CAPEX 仍然会维持在高位,而固网 CAPEX 则会持续萎缩。

UBS 分析了美国统计局给出的电视/视频 ARPU 和 通胀指数 CPI 数据。附图可以看到,自 2010 年以来,视频 ARPU 的涨幅是大于领先 CPI 的。

从业人员角度,数字视频内容是一个好赛道;对比一下中国大陆通信资费和 CPI 的关系 ……

2017 年下半年中国移动北京公司的物联网用户数超过移动手机用户数,这是全国首家实现 “物超人” 的省级运营商。

2021 年中国移动整体的物联网用户数超过了手机用户数。到 2022 年物联网用户连接已经达到 16.9 亿户,是手机用户数的 1.7x 倍。

这个趋势在中国电信和中国联通也是类似的体现,这两家运营商也在 2022 年实现了 “物超人”。

值得注意是,2020 年中国移动北京公司就实现了物联网连接数超过个人手机用户数的 4 倍。现在这个倍数可能会更高。